삼성증권은 21일 대한해운에 대해 어닝 서프라이즈를 전망한다며 투자의견은 ‘매수’, 목표주가는 기존 3500원에서 4000원으로 14% 상향 조정했다.

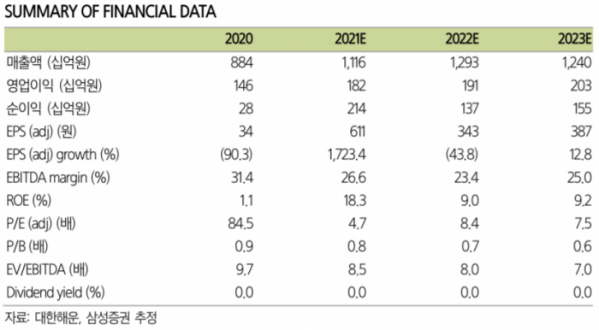

김영호 삼성증권 연구원은 “3분기 매출액이 전년 대비 35% 급증한 2966억 원, 영업이익은 전년 대비 30% 증가한 525억 원을 기록해 시장 기대치를 대폭 상회할 것으로 판단한다”며 “평균 운임지수(BDI)가 3732포인트로 전년 동기 대비 145% 급등에 기반한 spot 영업 부문 수익성 개선이 호실적을 견인한 것으로 추정한다”고 분석했다.

그는 “3분기 순이익이 전년 대비 67배 급증할 것”으로 내다봤는데, 그 이유로 “자회사의 자산매각에 따른 영업외이익 반영됐기 때문”이라고 했다.

지난 6월 대한해운의 자회사 대한상선이 보유 중이던 6척의 컨테이너선을 그룹 내 컨테이너 선사인 SM상선에 1128억 원에 매각했다. 그는 “순차 매각이 3분기에 마무리됨에 따라 자산매각이익 약 800억 원이 영업 외에 반영될 것”이라고 예상했다.

그는 “기대를 상회하는 실적과 당사 환율 및 유가 추정치 변동을 반영하여 2021~2022년 이익 추정치를 각각 29%, 25% 상향 조정한다”며 “최근 BDI가 조정세를 보였으나 여전히 4714포인트 수준으로 3분기 평균 대비 25% 이상 높은 상황”이라고 설명했다.

이어 “주요 원자재 수요가 견조한 상황에서 벌크선 수주 잔고가 전체 선복량의 6.5%로 여전히 역사적 저점에 머무르고 있다”며 “시황 강세가 당초 예상보다 길어질 것으로 판단한다”고 덧붙였다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)