(제공=키움증권)

키움증권은 8일 SK바이오사이언스에 대해 투자의견 '매수'를 유지하고, 목표주가를 28만 원으로 하향 조정한다고 밝혔다.

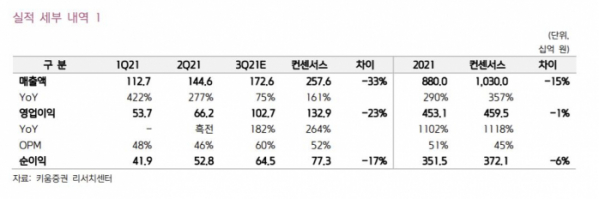

허혜민 키움증권 연구원은 "3분기 매출액과 영업이익은 각각 1726억 원, 1027억 원으로 기대치를 하회한다"며 "다만 영업이익률(OPM)은 60%로 수익성은 양호할 것으로 예상된다"고 말했다.

허 연구원은 "노바백스의 코로나19 백신 승인이 4분기로 지연되며 위탁개발생산(CDMO) 매출이 4분기에 몰릴 것으로 예상된다"며 "아스트라제네카 위탁생산(CMO) 물량 또한 3분기보다 4분기에 더욱 증가할 전망"이라고 설명했다.

또한 자체 백신 'GBP-510'이 경쟁력을 확보한다면 4분기 실적과 투자심리 개선이 가능하다고 강조했다.

2상 데이터가 기존 mRNA 백신 대비 현재 우세종인 델타 변이에서 더 높은 효력을 보여준다면 돌파 감염 우려 감소, 보관 편리성으로 개발도상국 접종 확대에 기여할 수 있을 것으로 보인다"며 "연내 GBP-510 2상 데이터 발표와 국내 선구매, 2022년 상반기 3상 결과 발표 및 승인이 기대된다"고 말했다.

허 연구원은 "만약 GBP-510의 가치를 제외한다면 목표주가를 19만 원, 공장 증설까지 제외한다면 14만 원까지를 하방으로 볼 수 있겠다"면서도 "GBP-510의 임상 성공 가능성이 높고, 증설 진행에 큰 변화가 없는 점이 고려돼야 한다"고 짚었다.