메리츠증권은 7일 고려아연에 대해 2차전지 소재 산업으로의 확장을 꾀하는 중이라며 투자의견 ‘매수’, 적정주가는 65만 원을 제시했다.

문경원 메리츠증권 연구원은 “최근에는 본업에서의 안정적 현금흐름을 바탕으로 동박 등 2차전지 소재 사업으로의 확장을 꾀하고 있어 밸류에이션 Re-rating에 대한 기대감도 커지고 있다”고 말했다.

이어 “다만 현재 확정된 2차전지 소재 사업들은 예상 매출액이 전사 매출 대비 5% 미만이다”며 “신규 투자 역시 그 시기와 규모에 있어 불확실성이 커 2차전지 사업은 아직 ‘플러스 알파’로 남겨둬야 한다”고 설명했다.

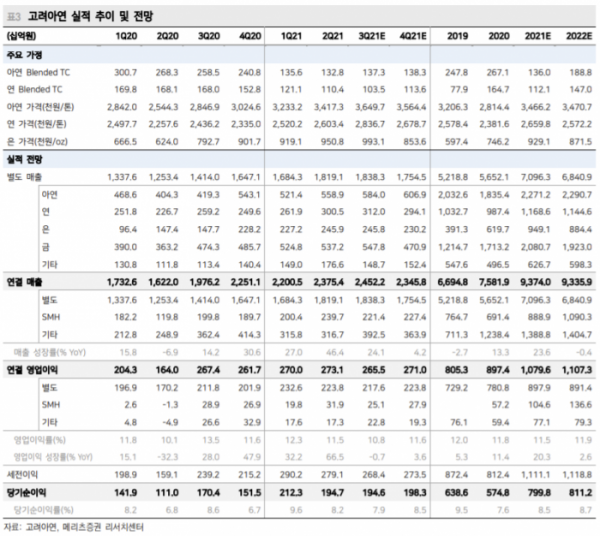

그는 “본업에서는 눈에 보이는 개선이 이뤄지고 있다”며 “호주 자회사인 SMC의 증설이 연말 마무리되고 2022년부터 본격적인 판매량 증가(연 22만 톤→30만 톤)를 이뤄낼 예정이다”고 전했다.

문 연구원은 “대외적인 환경도 고려아연에 힘을 실어주고 있다”며 “아연 광산 생산량이 증가하는 반면, 글로벌 전력 부족 사태로 경쟁 제련 사업자들의 가동률이 하락할 가능성이 높기 때문이다”고 이유를 들었다.

이어 “이는 제련업체의 협상력 강화와 TC 반등으로 이어질 전망이다”며 “최근 은을 필두로 한 일부 금속 가격 하락에도 불구하고 2022년 두 자릿수 자기자본이익률(ROE)이 기대되는 이유이다”고 설명했다.

그는 “현재 동사는 1.25배 주가순자산비율(PBR)에 거래되고 있는데, 비슷한 10~11%의 ROE를 기록하던 2013~2017년의 평균 PBR인 1.56배 대비 –20% 낮다”며 “신사업을 차치하고서라도 저평가 구간이다”고 분석했다.

이어 “3.3%의 배당수익률과 경기방어주적 성격은 추가적인 매력이다”고 평가했다.