신한금융투자는 6일 셀트리온에 대해 “3분기는 다소 아쉬운 실적이 예상됨”과 동시에 “최근 경구용 코로나19 치료제 출시 기대감으로 글로벌 코로나19 항체치료제 개발사들의 향후 실적 기대감이 축소되며 주가가 부진한 점도 부담이다”고 밝혔다.

투자의견 ‘매수’를 유지했지만, 목표주가는 기존 32만 원에서 26만 원으로 19% 하향했다.

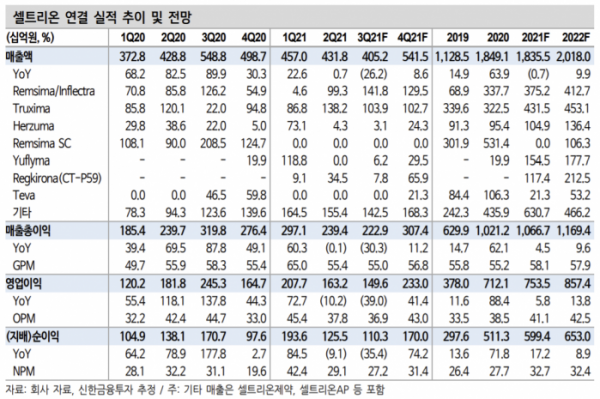

이동건 신한금융투자 연구원은 “3분기 연결기준 매출액은 지난해 같은 기간보다 26.2% 내린 4052억 원, 영업이익은 39% 하락한 1496억 원을 기록할 전망이다”라며 “컨센서스 대비 매출액은 29%, 영업이익은 39% 하회하는 수준이다”고 말했다.

그는 셀트리온헬스케어 재고수준이 여전히 높다고 전했다.

이 연구원은 “2분기 말 기준 셀트리온헬스케어의 재고자산은 2조 1431억 원으로 높은 수준을 지속하고 있다”며 “특히 2020년 상반기 유럽에 출시한 램시마SC 재고수준이 부담으로 판단된다”고 설명했다.

이어 “2분기 말 기준 셀트리온헬스케어의 램시마SC 재고는 약 6~7천억 원 수준”이라며 “2020년 연간 램시마SC 매출액 368억 원 및 2021년 예상 연간 램시마SC 매출액 904억 원을 감안할 때 당분간 셀트리온의 셀트리온헬스케어향 램시마SC 매출액은 부재할 가능성이 크다”고 내다봤다.

유럽, 미국 진출을 앞두고 선제적 생산이 이뤄지고 있는 렉키로나의 영향도 목표주가 하향의 이유다.

그는 “지난 2분기 코로나19 항체치료제인 렉키로나의 선제적 생산에 따른 포트폴리오 조정으로 바이오시밀러 공급이 제한됐던 점을 고려할 때 3분기에도 영향은 지속될 전망이다”고 예상했다.

그러면서도 4분기부터 턴어라운드가 예상되고, 유럽, 미국 렉키로나 진출 기대감도 여전히 유효한 만큼 성과에 따라 주가 반등의 가능성은 여전히 존재한다고 봤다.

그는 “다만 10월 중 EMA의 정식 품목허가 여부가 결정될 전망”이라며 “하반기 중 FDA 긴급사용승인(EUA) 신청도 예상되는 만큼 선제적 생산에 따른 매출 감소는 이르면 4분기, 늦어도 2022년 상반기 중 회복될 전망이다”고 평가했다.