키움증권은 28일 한국가스공사에 대해 수소 및 신사업 확대로 성장성이 강화할 것이라며 투자의견 ‘매수’, 목표주가를 5만1000원으로 21% 상향했다.

한국가스공사는 9월 27일 수소 및 신사업 추진전략인 비전 2030을 발표하고 기존 천연가스공급 도매사업자에서 대한민국 대표 수소플랫폼 사업자로의 대전환을 선언했다.

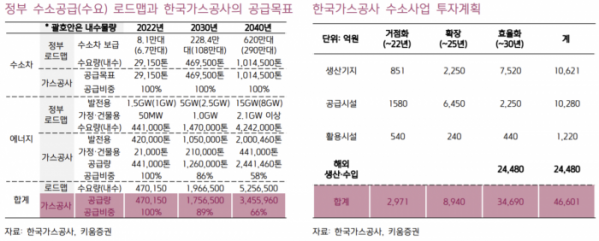

이를 위한 추진전략으로 △해외 그린수소 생산·도입 △수소 생산 인프라 구축을 통한 2030년 수소 연 83만 톤 공급 △수소 충전소 152개소 구축 △분산형 연료전지 1기가와트(GW) △탄소중립 수소 메가스테이션 플랫폼 구축 △수소 중심 제주 그린 아일랜드 사업 △LNG 벙커링 △콜드체인 클러스터 △가스 투 파워(Gas To Power) 등을 공개했다.

특히 중장기 수소 사업의 핵심인 해외그린수소 생산ㆍ도입량은 2025년 10만 톤, 2030년 20만 톤, 2040년 121만 톤으로 확대해 2040년 그린수소 매출액 4조5200억 원을 달성할 계획이다. 또 수소 충전소 및 수소연료전지를 주요 타겟으로 연간 83만5000톤의 수소를 생산ㆍ공급하는 인프라를 구축해 국내 최대 수송용, 발전용 수소 공급자로 발돋움할 계획이다.

이종형 키움증권 연구원은 “비전 2030을 선포하며 2030년 영업이익 3조 원 달성을 추진하겠다는 목표를 밝혔다”면서 “이는 2021년 영업이익 추정치 1조1000억 원 대비 약 3배에 달하는 규모로 회사가 구체적으로 밝히지는 않았지만 사업 부문별로는 가스도매사업 1조 원, 해외사업 1조 원, 수소 및 신사업 1조 원으로 추정된다”고 설명했다.

이어 “한편 이번 비전 2030 선포에서는 각 사업별 세부적인 투자 계획과 중장기 실적 전망치가 공개되지 않아 다소 아쉬운 감은 있지만 향후 시차를 두고 발표될 것으로 기대된다”고 덧붙였다.

이 연구원은 “최근 유가 및 천연가스 상승으로 국내 가스도매사업과 해외 자원개발사업 모두 우호적인 영업환경이 지속되고 있는 가운데 이번 비전 2030 발표로 중장기 성장성도 강화됐다고 본다”고 평가했다.