유안타증권은 23일 데브시스터즈에 대해 투자의견 '매수'를 유지하고, 목표주가를 20만 원으로 상향한다고 밝혔다.

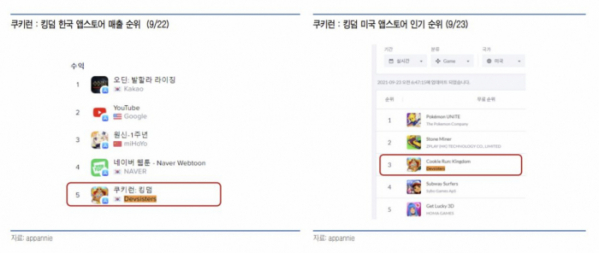

이창영 유안타증권 연구원은 "1월 21일 글로벌 동시 출시된 대표 게임 '쿠키런: 킹덤'이 2일 콘텐츠 업데이트 이후 23일 기준 미국 인기 순위 3위, 매출 순위 29위로 급증하고 있다"며 "캐나다도 앱스토어 기준 지난달 23일 매출 순위 341위에서 24위로 급등 중이다"고 설명했다.

이어 "미국, 캐나다는 일본과 같은 마케팅이 없었음에도 2일 업데이트 이후 일본처럼 사용자 수가 급증하며 매출액도 증가하는 것으로 추정된다"며 "미국에서는 다음달 8일부터 마케팅이 본격화되며 현재 사용자 수, 매출액 증가 추세가 이어질 것으로 예상된다"고 덧붙였다.

이 연구원은 "일본에서 '쿠키런: 킹덤'은 인기(다운로드) 순위와 매출 순위의 차이가 아직 크긴 하지만 2일 일본 마케팅 이후 사용자 수가 급증하면서 신규 유저가 꾸준히 증가하고 있어 매출 순위(매출액)도 계속 증가할 것으로 보인다"고 말했다.

또한 이 연구원은 "일본 게임회사 SEGA의 게임 '소닉 더 헤지혹'과 콜라보레이션을 진행하고 있어 게임 ARPU(가입자당평균매출)가 높은 향후 일본에서 '쿠키런: 킹덤'의 사용자 수 증가에 따른 매출 상승은 계속될 것으로 예상된다"고 내다봤다.

중국 시장의 전망도 긍정적이다. '쿠키런: 킹덤'은 중국과 퍼블리싱 계약을 체결하고, 현재 판호 발급을 기다리고 있다.

이 연구원은 "최근 한국 게임에 우호적인 판호 발급 분위기와 그동안 중국 모바일에서 서비스된 적 없는 새로운 장르라는 면에서 판호 발급 가능성과 시기는 긍정적이다"고 전망했다.