스태그플레이션 우려 배경에는 신종 코로나바이러스 감염증(코로나19) 델타 변이 확산세가 있다. 코로나19 델타 변이 여파로 경기 회복에 대한 기대감이 약화됐고, 공급망 차질이 예상보다 길어져 물가 상승 압력이 부각됐다.

전 세계적으로 천연가스, 석유 등의 주요 에너지 가격이 상승세를 지속하고 있다는 점도 우려를 더한다. 에너지 수요가 많은 북반구의 겨울이 다가오면서 과거 ‘오일쇼크’가 다시 반복되는 게 아니냐는 목소리가 높아지고 있다.

오안다의 제프리 헤일리 연구원은 “에너지 가격 상승이 인플레이션을 더욱 가파르게 만들 것”이라며 “스태그플레이션을 대비해 헤지에 나서는 투자자들이 거의 없어 걱정스러운 상황이다”고 말했다.

다만 증시 전문가들은 이러한 우려가 기우일 뿐이라고 일축한다. 1970년대 중반과 1980년대 초 미국은 두 차례의 스태그플레이션을 겪었다. 그러나 오일쇼크가 유일한 원인은 아니었다.

1차 오일쇼크 전에는 이른바 ‘닉슨 쇼크’로 불리는 규제 정책이 있었고, 1980년대에는 폴 볼커 연준 전 의장이 기준금리를 연 20%대까지 올리는 고강도 통화 긴축 정책을 펼쳤다. 물가 조절 정책 영향과 공급 충격이 더해져 스태그플레이션이 도래했다는 설명이다.

과거와 달리 정부와 연준 차원에서 물가 억제 정책을 펼치지 않아 경기 하강 압력은 제한적일 것이란 분석이다.

2011년에도 지금과 같은 경기 둔화, 가파른 물가 상승이 관찰됐다. 여기에 동일본 대지진으로 공급망에 차질이 생기면서 스태그플레이션 우려가 커졌다. 그러나 물가 급등세가 오래가지 않았다. 고유가 현상이 진정되고, 경기 부양책으로 유동성이 많아지면서 회복 국면에 접어들었다.

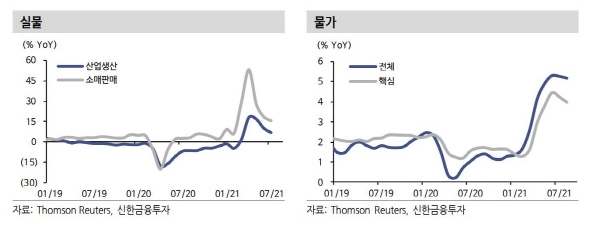

김희원 신한금융투자 연구원은 “실업률과 물가상승의 합인 ‘고통지수’도 오일쇼크 시기나 2011년보다는 낮은 수준”이라며 생산성이 높아진 현재 낮은 수준의 설비가동률은 공급 확대가 용이하다는 것을 시사한다. 따라서 공급 충격이 장기화될 가능성은 적다”고 내다봤다.