한화투자증권은 15일 초록뱀미디어에 대해 "수익모델 변화를 앞두고 획기적인 장기 비전을 제시했다"고 평가했다. 하지만 투자의견과 목표주가는 제시하지 않았다.

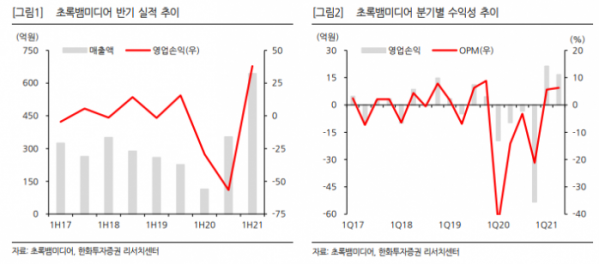

지인해 한화투자증권 연구원은 "초록뱀미디어는 가장 열악한 '방송사의 외주제작' 수익모델인데도 불구하고, '결혼작사 이혼작곡', '펜트하우스'의 흥행으로 상반기 매출액 644억 원, 영업이익 38억 원을 기록했다"며 "반기 기준으로 보면 최대 성과"라고 설명했다.

지 연구원은 "3분기에는 '오케이 광자매'도 반영돼 더 높은 실적 성장이 기대되는 가운데, 동사는 본격적인 수익모델 진화의 전환점에 서있다"며 "바로 롱테일 비즈니스가 가능한 'IP 보유' 모델"이라고 분석했다.

그는 "첫 작품은 11월 말 글로벌 동시방영되는 김수현, 차승원 주연의 '어느 날'"이라며 "이미 쿠팡플레이, 코퍼스코리아, Viu향 선판매로 제작비 약 200억 원을 온전히 리쿱했다. 추가로 논의 중인 OTT향 판매 및 부가수익 등을 감안하면 기존 대비 월등히 높은 GPM이 기대된다"라고 분석했다.

이어 "두 번째 IP는 BTS 세계관을 영상화한 'Youth'로 내년 초 방영 목표며 하이브와 IP를 공유한다"고 덧붙였다.

지 연구원은 "지난해 말부터 중소형사는 외주제작 → 'IP 보유' 모델로 진화를 시도 중"이라며 "이는 풍부한 자본력을 요구하는데, 글로벌향 선판매를 아무리 빠르게 진행하더라도 사전제작이 더 중요하기에 제작사가 직접 모든 제작비를 투자할 수 있어야 하기 때문"이라고 분석했다.

그는 "그간 중소형사들이 방송사 외주제작 모델에 멈춰있던 이유 중 하나는 자본력이 적어서"라며 "동사의 자체제작 자금은 약 2000억 원(보유현금 630억 원+현금화가능자산 1000억 원+유상증자 200억 원+투자금 회수)으로, 캡티브 채널을 보유한 대형 2개사를 제외하면 자금 역량은 중소형사 중 최고"라고 평가했다.

또 "현재 소속 PD와 작가는 각각 11명, 27명, 캐파는 연간 ~5편인데 이들과 동맹하면 총 20명, 51명을 보유하게 되며 기획 단계에서 플랫폼에게 주도권을 뺏기지 않기 위해 동사가 직접 자금을 수혈해 IP를 최대한 지켜내는 전략"이라며 "이는 중간점검이 여러 번 요구되겠지만 일단 너무 좋은 올해에 집중할 때"라고 내다봤다.