4분기 실적 방어 관건…메모리 ‘피크 아웃’ 우려

애플·샤오미 이달 신제품 공개…스마트폰 경쟁 심화

삼성전자가 반도체와 폴더블 스마트폰의 흥행에 힘입어 3분기에 사상 최고 분기 실적을 달성할 것으로 전망된다. 다만, 메모리 가격 하락 우려와 애플·샤오미 등 경쟁사의 신제품 출시에 따른 스마트폰 경쟁 심화로 4분기 실적 방어가 향후 과제로 떠올랐다.

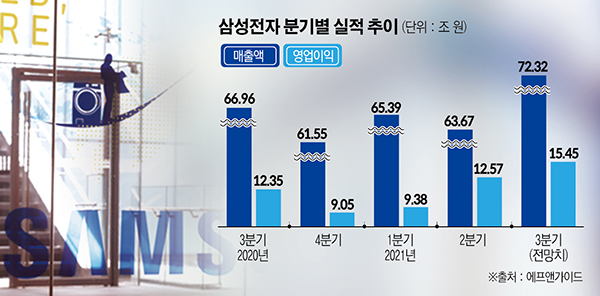

12일 금융정보업체 에프앤가이드에 따르면 삼성전자는 3분기 매출액 72조3200억 원, 영업이익 15조4500억 원을 달성할 것으로 추정된다. 이는 지난해 같은 기간보다 각각 8%, 25%, 전 분기 대비로는 각각 14%, 23% 증가한 규모다.

삼성전자는 사상 처음으로 분기 매출 70조 원을 돌파하며 역대 최고 분기 매출을 예고하고 있다. 영업이익 역시 15조 원을 돌파하며 2018년 1분기(15조6400억 원), 3분기(17조5700억 원)에 이어 역대 세 번째로 높은 숫자를 기록할 것으로 예상된다.

3분기까지 D램 가격 상승세가 이어지면서 삼성전자 반도체 부문의 영업이익은 10조 원에 육박하며 정점을 찍을 것으로 전망된다. 메모리는 신규 CPU 채용 확대와 주요 고객사 스마트폰 신제품 출시로 견조한 서버와 모바일 수요를 나타낸 것으로 분석된다. 시스템반도체는 스마트폰 성수기 진입으로 시스템온칩(SoC), 디스플레이구동칩(DDI) 등의 수요가 늘고, 글로벌 IT 제품과 TV 수요 증가에 따라 2분기 대비 실적이 개선된 것으로 추정된다.

폴더블 스마트폰 수요도 예상을 크게 웃돌며 실적 향상 기대감을 높이고 있다. 삼성전자의 폴더블폰인 ‘갤럭시Z폴드3’와 ‘갤럭시Z플립3’는 해외 곳곳에서 사전예약 물량이 기대치를 뛰어넘으며 초반 흥행에 성공했다는 평가를 받고 있다. 시장조사업체 DSCC는 삼성전자가 올해 700만 대 이상의 폴더블폰을 출하할 것으로 전망했다.

디스플레이와 가전 사업도 전 분기 대비 매출액이 1조 원 가까이 늘며 삼성전자의 실적 상승에 힘을 보탤 것으로 예상된다.

문제는 4분기다. 업계는 삼성전자의 반도체 사업 실적이 3분기 정점을 찍은 후 하락세에 접어들 것으로 내다보고 있다. 8월 D램과 낸드 가격은 보합세를 보인데 이어 지난달 말에는 D램 현물가격이 7개월 만에 최저치를 기록하며 메모리 반도체 ‘피크 아웃’(Peak Outㆍ경기가 정점을 찍고 하강) 우려가 꾸준히 나오고 있다. 대만 시장조사기관 트렌드포스는 4분기 들어 PC용 D램과 서버용 D램 수요세가 약화할 것으로 전망했다. 특히, 서버용 D램의 경우엔 0~5% 수준 가격 하락도 가능하다고 보고 있다.

트렌드포스를 비롯한 일부 증권가에선 D램 가격이 하락할 것이라는 견해를 보인 반면, 세계반도체시장통계기구(WSTS)는 최근 올해 메모리 반도체 매출 증가율 전망을 기존 31.7%에서 37.1%로 상향 조정하는 등 낙관론도 여전하다. 메모리 반도체 가격이 정점을 찍고 하락할 것이라는 데에는 이견이 없지만, 피크 아웃 시점을 놓고 조사기관별로 각기 다르게 예측하면서 혼조세가 이어지고 있다.

모바일 사업에서는 경쟁심화가 우려된다. 애플은 오는 14일 신형 아이폰13 시리즈를 공개하고, 제품 판매에 나선다. 샤오미도 이달 15일 신제품을 공개할 예정이다. 4분기 들어 삼성전자의 폴더블폰 신제품 효과가 감소하고, 경쟁사들이 앞다퉈 신제품을 내놓으면서 스마트폰 시장 경쟁은 더 치열해질 것으로 전망된다.

다만, 업계는 삼성전자의 4분기 실적이 3분기와 비슷하거나 이보다 높을 것으로 내다보고 있다. 증권업계가 예상하는 삼성전자의 4분기 매출액은 3분기보다 2조 원가량 높은 약 74조 원이다. 영업이익 역시 2000억 원가량 늘어난 15조6600억 원으로 전망된다. 연말 TV 등 가전제품 성수기로 가전 부문과 디스플레이 부문이 반도체와 스마트폰의 실적 감소를 상쇄할 것으로 예상된다.

신한금융투자는 “최근 D램 현물가 하락세와 말레이시아 코로나 확진자 증가세가 둔화하면서 메모리 업황 불확실성이 더 커질 가능성은 작아지고 있다. 최근 비메모리 공급 부족에 의한 판가 인상도 긍정적”이라며 “올해 출시한 폴더블폰 수요가 예상을 크게 웃돌고 있어 세트(스마트폰)와 부품(디스플레이, 반도체)의 조화가 기대된다”라고 분석했다.