(제공=메리츠증권)

메리츠증권은 6일 엔씨소프트에 대해 투자의견 매수를 유지하고, 목표주가를 92만 원으로 하향한다고 밝혔다.

김동희 메리츠증권 연구원은 "지난달 26일 출시된 '블레이드 앤 소울2'의 성과가 예상보다 부진했다"며 "2022년 매출액과 영업이익 추정치를 기존보다 각각 7.8%, 10.7% 하향했다"고 말했다.

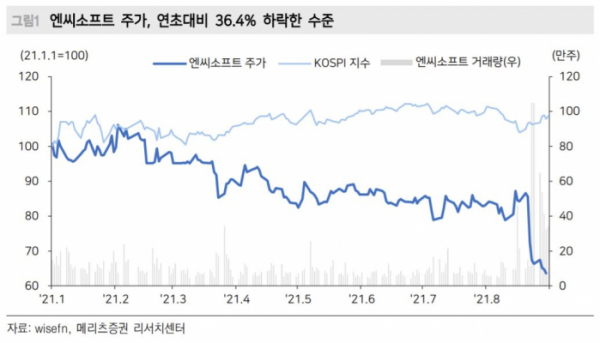

이어 "엔씨소프트 주가는 연초 대비 36.4% 하락했고, 코스피 대비 45.1%p 하회하고 있다"며 "블소2의 부진과 문양롤백 이슈로 불거진 리니지 불매운동, 크래프톤ㆍ펄어비스 등 다양한 게임 업종의 투자 대안들이 대두됐기 때문"이라고 설명했다.

다만 김 연구원은 "블소2의 국내 구글플레이 게임 매출 순위는 점진적으로 상승세를 시현하고 있다"며 "게이머들의 의견을 적극 반영해 '영기' 시스템을 없애는 등의 노력으로 향후 순위는 좀 더 상승하거나 견조하게 유지될 가능성이 있다"고 분석했다.

블소2가 예상보다 못 미친 성적을 내면서 신작 사이클은 오히려 빨라질 전망이다.

김 연구원은 "11월 '리니지W', 2022년 상반기 '아이온2', '프로젝트TL'등 라인업 확장이 예상된다"며 "전작들처럼 연간 1조 원 이상의 수익을 창출하는 메가히트 IP 출현은 아니더라도 꾸준한 신작 가동을 통해 이익 성장성이 회복될 수 있다"고 내다봤다.