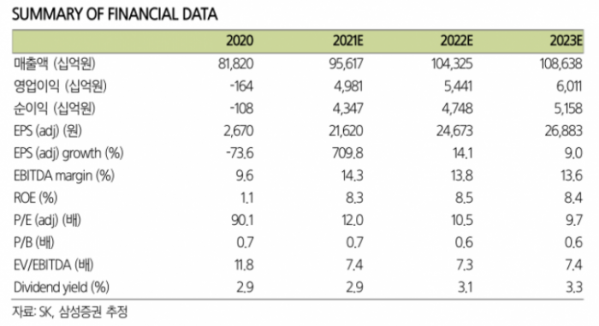

삼성증권은 23일 SK에 대해 첨단소재 부문 파이낸셜 스토리 강화가 예상된다며 투자의견 ‘매수’, 목표주가는 42만 원을 유지했다.

SK와 SK머티리얼즈는 20일 합병 추진 안건을 의결했다고 공시했다. 양사는 합병을 통해 SK의 글로벌 투자 역량과 SK머티리얼즈의 사업개발 역량을 결합해 첨단소재 분야 경영 효율성을 강화하고 합병법인의 주주가치 제고에 주력한다는 방침이다.

양일우 삼성증권 연구원은 합병은 예상대로 진행될 전망이라고 분석했다. 그는 “합병 비율은 시가에 의해 결정됐고, SK머티리얼즈의 주가는 연초 이후 코스피와 SK주가를 각각 9%p, 8%p 넘어섰다”면서 “최근 SK머티리얼즈의 분기 실적도 견조했다는 점을 고려하면 합병 비율에 대한 논란은 제한적일 것이다”고 판단했다.

양 연구원은 SK 주가에 대해서도 긍정적인 전망을 내놨다. 그는 “SK가 SK머티리얼즈에 비해 더 큰 규모의 투자를 진행하기에 유리하다”면서 “SK머티리얼즈의 사업 부문들과 SK의 다른 비상장 자회사들과의 시너지가 보다 가시화될 수 있을 것으로 본다”고 전망했다.

또 “향후에도 기업가치 최적화를 위한 유사한 거래가 SK와 다른 업종 자회사와도 활발히 이루어질 수 있다는 점을 고려하면 이번 합병은 SK 주가에 긍정적이라고 본다”라고 평가했다.

양 연구원은 2020년 7월 이후 회귀선에서 도출한 0.73의 순자산가치(NAV) 반영률과 대비해 소폭 높은 0.85의 순자산가치(NAV)를 반영하고 –5.4조 원의 조정금액을 적용해 목표주가를 제시했다고 밝혔다.