(자료=신한금융투자)

신한금융투자는 20일 DB하이텍에 대해 투자의견 ‘유지’, 목표주가 8만 원을 유지한다고 밝혔다.

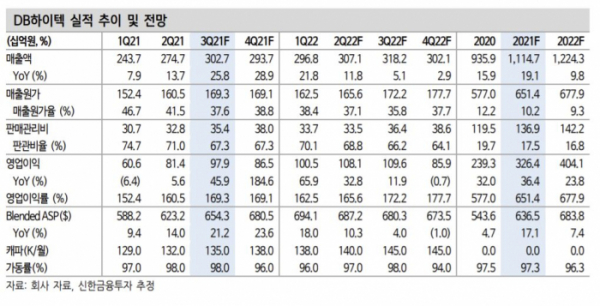

최도연 신한금융투자 연구원은 “2분기 실적은 매출액 2747억 원, 영업이익 814억 원으로 분기 사상 최대 실적을 기록했다”며 “3분기에도 가격 상승 효과로 사상 최대 실적을 재차 경신할 전망”이라고 말했다.

최 연구원은 “전방업체들은 8인치 파운드리 물량을 선제적으로 확보하기 위해 전쟁을 진행 중”이라며 “적어도 내년 1분기까지 8인치 파운드리 가격 인상이 지속될 것으로 보인다”고 전망했다.

이어 “DB하이텍 캐파는 1분기 월 129K 수준에서 2022년에는 월 145K로 증가할 것으로 파악된다”며 “가격 상승과 캐파 증가 효과로, 올해에 이어 내년에도 큰 폭의 실적 개선이 기대된다”고 설명했다.

과거 대비 강해진 체력에도 주가는 저평가돼 있다고 평가했다.

최 연구원은 “2018년까지만 하더라도 분기 영업이익률 25%를 기록하면 주식시장에서는 단기 고점 우려가 제기됐다”며 “2019년 2분기부터는 4분기를 제외하고 25% 이상의 영업이익률을 꾸준히 시현하고 있다”고 설명했다.

그러면서 그는 “현재 주가는 2022년 예상 EPS(주당순이익) 대비 8.9배에 불과해 고수익성을 안정적으로 향유할 기업에게 시장 평가는 여전히 박해 보인다”며 “8인치 경쟁업체들과 비교해 특별한 저평가 이유가 없다”고 덧붙였다.

![5000원의 기대, 50원의 한숨…모바일 로또의 두 얼굴 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2294727.jpg)