키움증권은 10일 CJ제일제당에 대해 식품 부문의 판가 인상 효과가 본격화되고 해외 가공식품의 성장에 힘입어 견조한 이익 성장이 계속될 것으로 전망한다며 투자의견 ‘매수’, 목표주가는 65만 원으로 유지했다.

CJ제일제당의 올해 2분기 연결기준 영업이익은 지난해 같은 기간보다 22% 오른 4694억 원을 기록하며 시장 컨센서스를 상회했다. 사료첨가제 시황 호조로 바이오 부문의 영업이익이 시장 기대치를 크게 웃돈 것으로 보인다.

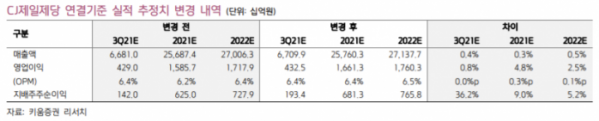

박상준 키움증권 연구원은 “CJ제일제당은 2분기 실적발표회를 통해 3분기 전사 실적 가이던스로 매출성장률은 중간에서 높은 한 자릿수 올리고, 영업이익률은 대한통운 이익을 제외하고 전년 동기간과 유사한 수준으로 제시했다”고 설명했다.

국내는 곡물 가격 상승 이후 핵심 소재식품의 판가 인상이 계속되면서 전반적으로 식료품 물가가 상승 압력을 받고 있다.

박 연구원은 “전반적인 식료품 물가상승으로 판가 인상에 대한 소비자의 저항이 약해지면서 CJ제일제당은 프리미엄 신제품 출시와 핵심 제품의 판가 인상을 통해 원가 상승 부담을 상쇄하고 안정적인 이익 성장을 이어 나갈 것으로 본다”고 전망했다.

그는 “해외는 미국에서 만두 제품의 그로서리 경로 입점율이 상승하고 일본에서 미초(음용식초)가 대형 브랜드로 성장하면서 글로벌 매출 성장성이 제고된다”고 분석했다.

이어 “미국에서는 비비고(bibigo) 브랜드 인지도 강화로 그로서리 경로 침투 효과를 극대화할 것으로 기대한다”고 했다.

또 “일본에서는 미초 브랜드 인지도 확대와 제품 제형 다변화를 통해 20~30대 여성 소비자를 타겟으로 음용 식초 시장규모를 키워나갈 계획이다”고 덧붙였다.