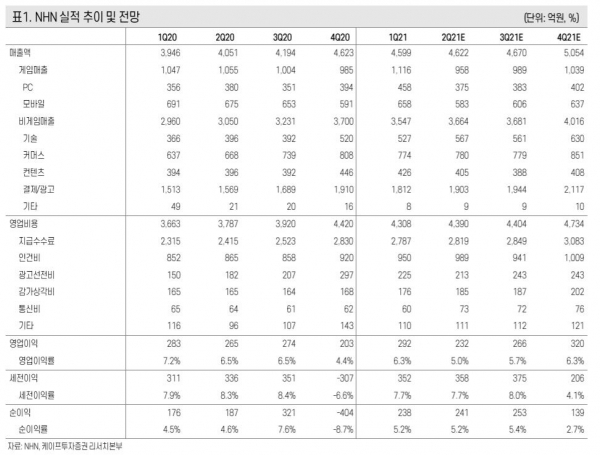

최진성 케이프투자증권 연구원은 “게임 부문에서 신작 부재와 함께 웹보드 게임 비수기 효과가 더해져 게임 사업 매출이 기대치를 하회한다”면서 “2분기 실적은 컨센서스를 하회하는 실적을 예상한다”고 말했다.

다만 최 연구원은 하반기에는 실적이 개선될 것이라고 내다봤다. 그는 “하반기 중 일본 유명 IP인 드래곤퀘스트를 활용한 캐주얼 게임이 출시될 예정이다”라며 “최근 신작 중 가장 유명 IP를 활용한 게임으로 출시에 앞서 기대감이 반영될 것”이라고 전망했다.

이어 최 연구원은 “비게임 사업 부문이 전반적으로 호조를 보이고 있는 가운데 커머스와 기술 사업 부문의 성장세가 눈에 띄는 모습”이라고 짚었다.

그는 “커머스 부문은 NHN 고도와 에이컴메이트가 중국 내 커머스에서 지속적으로 성장을 거듭하고 있고, 클라우드 사업 부문은 공공부문 수주가 이어지고 NHN 테코러스를 통한 글로벌 매출 확대가 본격화될 것”이라고 설명했다.