키움증권은 23일 셀트리온헬스케어에 대한 목표주가를 14만 원으로 하향하고, 투자의견 ‘매수’를 유지한다고 밝혔다.

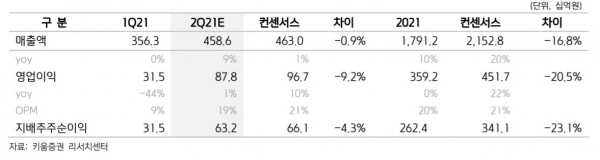

허혜민 키움증권 연구원은 “실적에 대한 눈높이가 조정되고 있어, 2분기 실적은 시장 컨센서스를 하회해도 주가에 미치는 영향은 미미할 것으로 예상된다”고 말했다.

이어 허 연구원은 “2분기부터는 트룩시마와 인플렉트라 미국향 매출이 증가하면서 전 분기 대비 미국 비중이 회복할 것으로 전망된다”며 “하반기 램시마SC, 휴미라 시밀러, 렉키로나 등의 공급이 확대된다면 점차 실적이 개선될 것”이라고 전망했다

인플렉트라는 2018년 10월 미국 대형 보험사 유나이티드헬스케어(UNH)에 선호의약품으로 등재되면서 6월 말 기준 미국 내 점유율이 약 17%에 도달하며 점진적으로 성장하고 있다. 허 연구원은 “지난 7월 사보험사 시그나(Cigna)에서도 레미케이드 대체로 인플렉트라가 선호 의약품으로 등재되면서 점유율 증가가 예상된다”고 설명했다.

다만 램시마SC에 대해 허 연구원은 “램시마SC로 스위칭하는 데 마케팅 및 인식 변화가 필요해 시간이 소요될 것으로 보인다”며 “2021년 매출 예상을 기존 3027억 원에서 977억 원으로 하향한다”고 덧붙였다.

또한 휴미라 시밀러에 대해서는 “출시 시기가 6월 말로 2분기 반영은 미미할 것으로 추측한다”면서도, “하반기 유럽 시장의 규모 있는 입찰로 텐더 시장이 열리면 본격 매출이 발생할 것”이라고 전망했다