(사진=대신증권)

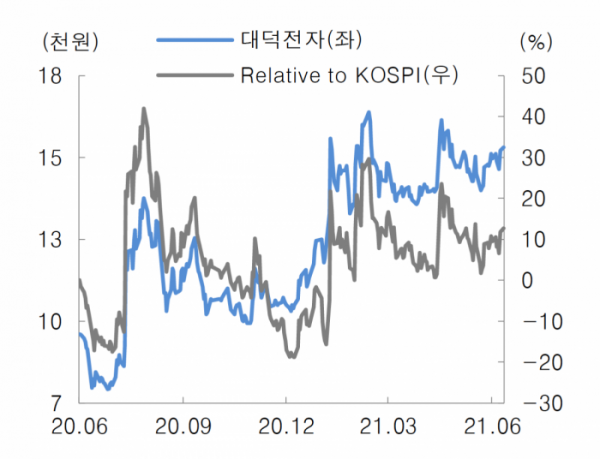

대신증권은 15일 대덕전자에 대해 투자의견 ‘매수’를 유지하고 목표주가를 2만2000원으로 상향 제시했다.

대덕전자는 반도체 및 모바일 통신기기 인쇄회로기판(PCB) 생산 등을 하는 기업이다.

대신증권은 대덕전자의 2분기 매출액을 전년 동기 대비 12.55%(276억 원) 오른 2475억 원으로 전망했다. 영업이익 역시 전년 동기 대비 11.82%(11억 원) 오른 104억 원으로 추정했다. △반도체 검사장비향 MLB 매출 증가와 서버 및 네트워크향 수익성 개선 △반도체 PCB 중 메모리향(MCP, CSP) 매출 증가로 제품 믹스 개선 △비메모리향 FC CSP 가격 인상 및 매출 확대로 마진율 등의 개선 등이 예상되고 모바일향 R/F PCB의 흑자전환도 기대되기 때문이다.

대던전자가 지난 2년간 1600억 원을 투자한 플립 칩-볼 그리드 어레이(FC BGA) 공장의 제품은 오는 3분기 매출이 시작될 전망이다.

박강호 대신증권 연구원은 "FC BGA는 하이엔드 제품으로 한국에선 삼성전기 다음으로 대덕전자가 진출했다"며 "서버ㆍ네트워크 분야로 확대가 전망된다"고 말했다.