삼성증권은 2일 LG화학에 대한 매수 의견을 유지하지만 최근 화학, 첨단소재 등 동종업체 벨류에이션 하락을 반영해 목표가를 기존 125만 원에서 110만 원으로 12% 하향한다고 밝혔다.

조현렬 삼성증권 연구원은 “언론보도에 따르면 LG에너지솔루션의 상장예비심사청구서가 이번 달 제출될 것으로 보인다”면서 “이에 따라 하반기 상장이 확실시되는 추세이고, 이를 앞두고 최근 약 4000억 원 규모의 전기차(ESS) 배터리 자발적 리콜을 추가 단행했다”고 설명했다. 이에 따라 2019년 이후 ESS 리콜 관련 비용만 총 8600억 원이 발생했다.

조 연구원은 “자회사 상장 임박에 따른 LG화학의 수급 관점에서 매력도가 감소했고, 일회성 비용집행으로 실적 하향이 최근 주가 부진의 배경”이라고 짚었다.

LG화학의 투자심리는 자회사 IPO 이후 반등할 것으로 내다봤다. 악재가 해소되는 과정에서 상장될 자회사의 시장가치 할인 반영을 고려해도 밸류에이션(가치)이 매력적인 수준이기 때문이다.

그는 “화학부문의 견고한 이익창출 능력과 첨단소재에서 성장성이 갈수록 커지고 있는 양극재 사업가치 등에 시장 관심이 재조명될 것으로 보인다”고 설명했다.

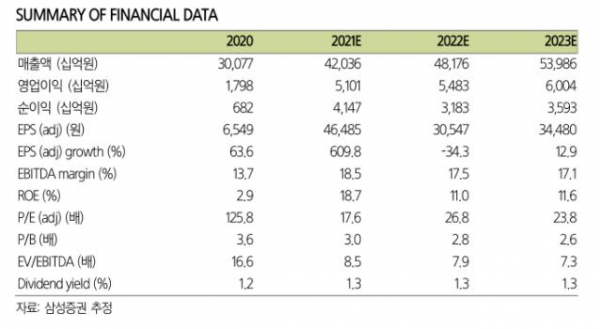

다만, 최근 화학, 첨단소재 등 동종업체 밸류에이션이 하락하고 있다. 삼성증권은 LG화학에 대한 할인율을 20%에서 48%로 늘렸다. 시장가치(EV)/세전 영업이익(EBITDA) 배수가 기존 22.8배에서 20.6배로 하향됐다.

조 연구원은 “EV가 10% 하향됨에 따라 목표주가도 12% 하향했다”면서 “추가 리콜과 자회사 IPO 등 남아있는 악재가 해소되고 있고, 올 하반기 중에서도 3분기 대비 4분기로 갈수록 투자심리는 점차 개선될 것”이라고 판단했다.