유안타증권은 2일 원익QnC에 대해 2분기에도 사상 최대 실적을 경신할 것이라며 목표주가를 4만5000원으로 상향 조정하고, 투자의견 ‘매수’를 유지했다.

이재윤 유안타증권 연구원은 “쿼츠사업부는 3D 낸드(NAND) 파운드리(위탁생산) 업체들의 설비투자(Capex) 경쟁에 따른 수혜가 집중되고 있다”며 “코팅 방식이 진화하면서 세정코팅사업부 가치가 재조명받을 것”이라고 평가했다.

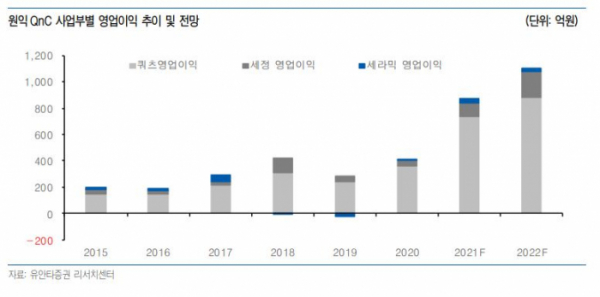

그러면서 “올해 연결기준 영업이익 추정치를 기존 756억 원에서 871억 원으로 상향한다”며 “본업 쿼츠웨어 실적 개선과 연결자회사 MOMQ(모멘티브)의 턴어라운드가 예상보다 빨라지고 있기 때문”이라고 분석했다.