IBK투자증권은 20일 동아지질에 대해 "실적 반전 기틀을 마련했다"며 목표주가를 기존 2만3000원에서 2만5000원으로 상향하고 투자의견 '매수'를 유지했다.

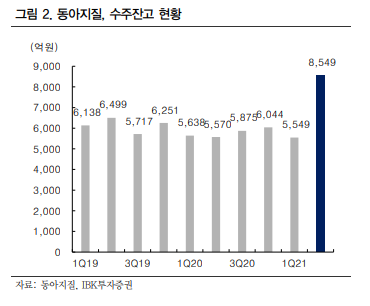

박용희 IBK투자증권 연구원은 "1분기 매출은 지난해 같은 기간보다 24.9% 감소한 685억 원을 기록했고 영업이익은 적자 전환해 18억 원 손실이 발생했다"며 "1분기 신규수주는 190억 원, 수주잔고는 5549억 원으로 전년 말 대비 8.2% 감소했다"고 설명했다.

박 연구원은 "올해 상반기까지는 해외 매출의 기성화는 부진할 전망"이라며 "실적 부진 이유는 신종 코로나바이러스 감염증(코로나19) 영향으로 홍콩/싱가포르 등 해외 진행률이 둔화하면서 수주잔고의 매출화가 더디게 진행된 데 따른 것"이라고 분석했다.

그는 "하지만 최근 3건의 수주공시(싱가폴에서 2건 각각 486억 원, 2643억 원, 국내 1건 319억 원)로 실적 반전의 기틀을 마련했다"며 "결론적으로 잔고의 기성화가 이루어지는 올해 하반기 및 내년도부터 본격적인 실적 개선이 가능할 것"이라고 전망했다.

이어 "추정 2분기 수주잔고는 역대 최고인 8500억 원을 예상한다"며 "최근 경부고속도로 지하화 등 국내외 동사가 주력인 공종에 대한 발주 환경이 우호적인 점도 긍정적"이라고 덧붙였다.