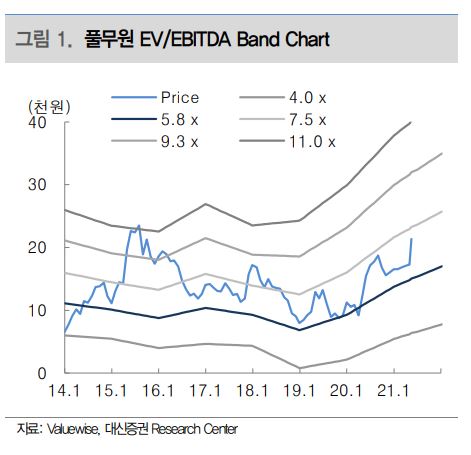

대신증권은 18일 풀무원에 대해 국내 식품 부문, 미국 식품 부문에서의 물류비 부담이 지속될 가능성이 높아 이익 추정치를 하향 조정하며, 목표주가 2만5000원과 투자의견은 ‘매수’를 유지했다.

한유정 대신증권 연구원은 “국내 기업고객(B2B) 부문 개선 가능성과 중국, 미국에서의 판매 호조 지속 기대 등을 고려해 과거 음식료 업종 평균 기업가치 대비 상각전 영업이익(EV/EBITDA)에 20% 할증 적용했지만 30% 할증 적용으로 할증 폭을 확대했다”고 설명했다.

그러면서 “원화 환산 중국, 미국, 일본 매출액은 각각 전년 대비 +80%, -5%, -7%를 기록했다”며 “중국은 고성장세가 이어졌지만 미국은 현지 통화 기준 전년 수준을 기록했는데 선박 확보 어려움으로 물류에 차질을 빚었던 영향이고, 일본은 기저부담으로 현지 통화 기준으로도 전년 동기 대비 소폭 역신장한 것”이라고 강조했다.