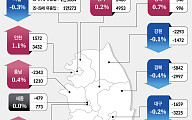

단기 비중ㆍ금융부채 비율 세계 최고 수준

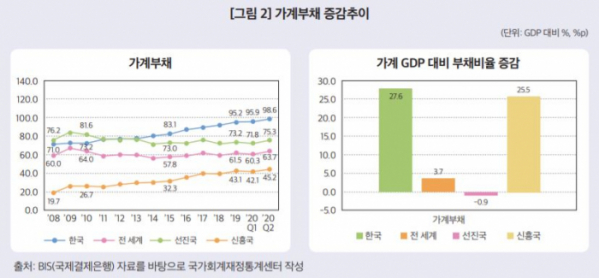

5일 한국조세재정연구원이 발간한 재정포럼 2021년 3월호 '국가별 총부채 및 부문별 부채의 변화추이와 비교' 보고서에 따르면 지난해 2분기 기준 한국의 국내총생산(GDP) 대비 가계부채는 98.6%를 기록했다. 이는 전 세계 평균인 63.7%, 선진국 평균인 75.3%보다 높은 수준이다.

특히 가계부채 추이를 보면 우리나라는 2008년 이후 GDP 대비 27.6%포인트(P) 증가했지만 선진국은 오히려 0.9%P 소폭 감소했고 전 세계 평균은 3.7%P 증가하는데 그쳤다.

또 우리나라의 가계부채는 단기(1년) 비중이 22.8%로 프랑스(2.3%), 독일(3.2%), 스페인(4.5%), 이탈리아(6.5%), 영국(11.9%) 등에 비해 높은 수준으로 유동성 위험에 대한 주의가 필요한 것으로 나타났다.

가계의 금융자산 대비 금융부채 비율도 47.2%(2019년 기준)로 스페인 (32.0%), 프랑스(30.0%), 영국(28.7%), 독일(28.3%), 이탈리아(21.9%), 일본(18.4%), 미국(17.3%)보다 높았다. 가계의 부채상환능력이 상대적으로 낮은 셈이다.

특히 보고서는 가계부채 중 주택담보대출의 비중이 GDP 대비 43.9%(2019년 기준)로 미국(49.5%), 프랑스(45.4%), 스페인(41.6%)과 비슷한 수준이지만 전세금 규모를 합산할 경우 61.2%로 높은 수준을 보여 주의가 필요하다고 밝혔다. 특히 주택담보대출은 주택가격과 밀접한 연계성이 있고 미국 서브프라임 사태 당시 주택가격의 하락과 주택담보대출의 연체율 증가가 동반 발생한 사례를 비춰볼 때 관리·감독이 필요하다고 강조했다.

아울러 가계부채에서 주택담보대출을 제외한 기타대출(대부분 신용대출)의 규모(GDP 대비 51.3%)도 주요국(14~16% 수준) 대비 매우 높았다.

보고서는 "저금리 상황속 에서 많이 증가한 부채는 추후 금리인상 등에 따라 부채비용이 급격하게 증가하는 경우 경제 전체에 부담으로 이어질 우려가 있어 주의가 필요하다"고 밝혔다.