지표금리별 영향 상이..과거 사례도 차별화..가산금리 증가가 되레 영향

최근 시장금리가 상승하면서 빚을 진 대출자들 부담이 커질 수 있다는 우려가 제기되고 있는 가운데 이같은 우려는 사실상 거짓말이라는 분석결과가 나왔다.

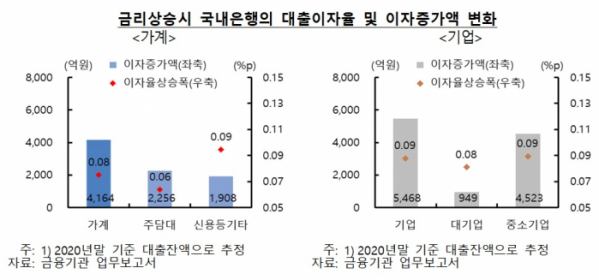

25일 한국은행 금융통화위원회가 금융안정회의를 열고 내놓은 ‘금융안정 상황 2021년 3월’ 자료에 따르면 작년 7월 이후 작년말까지 시장금리 상승에 따른 가계 및 기업대출 부담을 추정한 결과 가계 및 기업 대출 평균이자율은 각각 0.08%포인트와 0.09%포인트, 이자부담액은 각각 4164억원과 5468억원 늘어나는데 그쳤다.

부문별 평균이자율과 이자부담액을 보면 주택담보대출은 각각 0.06%포인트, 2256억원 늘었고, 가계 신용대출 등 기타대출도 0.09%포인트 1908억원 증가했다. 기업의 경우 중소기업은 0.09%포인트 4523억원, 대기업은 0.08%포인트 949억원 늘었다.

통상 대출금리는 지표금리에 가산금리를 더하고 우대금리 적용 등 조정금리를 가감해 결정된다. 지표금리로는 코픽스와 양도성예금증서(CD)91일물, 3·6·12개월물 및 3·5년물 은행채금리가 활용되고 있는 중이다.

과거 금리상승기에도 대출 관련 단기지표금리에 미친 영향은 금리상승요인에 따라 달랐다는게 한은의 분석이다. 실제, 2013년 테이퍼 텐트럼(taper tantrum·긴축발작) 기간중(2013년 5월~12월)에는 기간 프리미엄 상승이 장기시장금리 상승(+81.5bp)의 주요인으로 작용하면서 단기지표금리는 오히려 하락(-5.3bp)했다.

최근(2020년 8월~2021년 2월)에도 미국채가 10년물 위주로 상승했고, 원화 국고채도 수급우려 등에 장기시장금리 위주로 상승(+69.5bp)하면서 단기지표금리 상승폭(+8.1bp)은 제한적이었다. 반면, 2016~2017년(2016년 8월~2017년 10월)중에는 국내외 경기회복 기대와, 미 연준 금리인상 등에 장단기금리가 모두 상승(장기시장금리 +119.4bp, 단기지표금리 +27.1bp)했다.

이민규 한은 안정총괄팀장은 “시장금리가 많이 올랐다고 대출금리가 크게 오르는 것은 아니다”며 “다만 신규대출 금리가 많이 올랐는데 이 또한 지표금리 상승보다는 가산금리가 많이 올라 그런 것”이라고 전했다.