업계, 수익 악화 위험에도 젊은 고객 유치 최우선 순위

메이시스 백화점과 갭, 니만마커스그룹 등 소매체인이 신용카드가 없는 젊은 쇼핑객 유치를 위해 최근 몇 달 동안 지금 제품을 구입하고 나중에 값을 치르는 ‘선구매 후결제(Buy now, Pay later·BNPL)’ 옵션을 도입했다고 28일(현지시간) 미국 월스트리트저널(WSJ)이 소개했다.

선구매 후결제는 신용점수가 필요한 신용카드와 달리 클라르나뱅크, 애프터페이와 어펌홀딩스 등 관련 앱에 가입하면 사용 가능하다. 이는 전통적인 할부 결제와 비슷하지만, 제품을 구매할 때 일정 금액을 계약금 식으로 낼 필요도 없다. 젊은 층은 신용카드와 달리 무이자 할부 결제가 가능하고 연체 수수료도 저렴한 선구매 후결제 방식에 대한 관심이 커지고 있다.

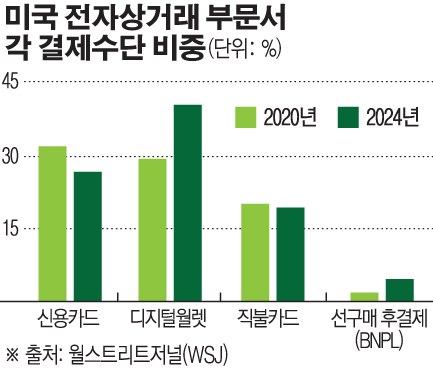

결제 처리 업체 월드페이그룹은 “미국 이커머스 결제에서 BNPL 옵션이 차지하는 비중이 지난해의 1.6%에서 2024년 4.5%로 커질 것”이라고 내다봤다.

금융 컨설팅업체 코너스톤어드바이저스는 “지난해 밀레니얼 세대 중 약 5분의 1이 BNPL을 사용했다”며 “그 비율은 X세대(베이비붐 이후인 1960~70년대 출생 세대)의 두 배에 달한다. 베이비붐 세대는 BNPL을 거의 사용하지 않았다”고 분석했다.

다만 이는 소매업체 입장에서 상당한 위험을 감수하는 것이다. 그동안 백화점 카드 등의 수수료는 업계의 쏠쏠한 수익원이었다. 더 나아가 소매업체들은 애프터페이 등 서비스 업체들에 자신들이 수수료를 내야 한다.

메이시스는 백화점과 기타 공동 브랜드의 신용카드 수입이 올해 영업이익의 대부분을 차지할 것으로 예상했다. 메이시스는 2005년 씨티그룹에 신용카드 포트폴리오를 매각했지만, 공동 브랜드 계약을 통해 씨티와 신용카드 수입을 공유해왔다. 메이시스는 또 수금과 신용 마케팅 서비스를 제공하는 금융사업부도 보유하고 있다.

그러나 메이시스는 지난해 10월 클라르나뱅크 지분 일부를 매입하고 선구매 후결제 옵션을 도입하기로 했다. 제프 지넷 메이시스 최고경영자(CEO)는 “젊고 새로운 고객들이 새 결제 방식에 끌리고 있어서 위험을 상쇄한다”며 “클라르나 이용 쇼핑객의 40%는 우리의 신규 고객이고 45%는 40세 미만이다. 반면 메이시스의 기존 고객 중 40세 미만은 4분의 1을 약간 넘는 수준”이라고 설명했다.