IBK투자증권은 17일 한글과컴퓨터에 대해 "가장 저평가된 국내 대표 소프트웨어 기업"이라며 목표주가 3만1000원과 투자의견 '매수'를 새로 제시했다.

이승훈 IBK투자증권 연구원은 "목표주가는 오피스 기반의 본사 기업가치 5141억 원, 한컴라이프케어와 한컴MDS의 지분가치 각각 2022억 원, 466억 원을 합산해 산출했다"며 "현 시가총액은 2021년 예상 PER 10.7배로 글로벌 SaaS(Software as a Service)기업들의 평균 예상 PER 37배의 약 28%에 불과하다"고 설명했다.

이 연구원은 "아마존과 긴밀한 협력 관계를 고려할 때 가장 저평가된 소프트웨어 기업"이라며 "올해는 한컴오피스가 글로벌 SaaS 시장에서 스마트워크의 핵심 서비스로써 재평가 받는 원년이 될 것"이라고 내다봤다.

그는 "이 회사는 아마존 SaaS 전략의 핵심 파트너로서 1분기 한컴웍스를 시작으로 글로벌 시장에 본격적으로 진출할 예정"이라며 "MS가 오피스365를 기반으로 클라우드 SaaS 부문에서 우위를 가지기 때문에 글로벌 클라우드 기업들은 대안 서비스가 필요하다. 2018년 한컴오피스를 공급하고 스마트워크를 위한 솔루션까지 아마존과 긴밀히 협력 중"이라고 분석했다.

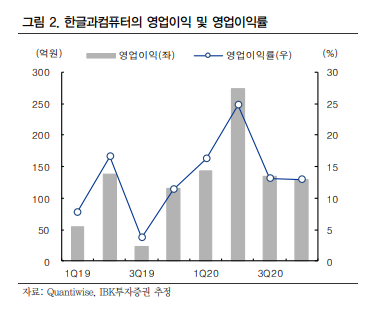

이어 "올해 매출액은 전년 대비 11.3% 늘어난 4469억 원, 영업이익은 7.1% 증가한 730억 원을 달성할 것"이라며 "스마트워크 수요 증가로 오피스와 재택근무 서비스 매출이 견고하게 성장할 것"이라고 전망했다.

또 "한컴MDS는 국내 IT, 자동차 기업들이 전기차와 자율주행차에 본격적으로 투자하면서 관련 솔루션 매출 증가가 전망되고 한컴라이프케어는 질병관리청에 방역물품 240만 세트를 공급하는 등 K 뉴딜 관련 수주가 증가할 것"이라며 "한컴라이프케어가 약 5000억 원의 기업가치로 IPO를 진행할 예정이기 때문에 자회사 가치 역시 부각될 것"이라고 덧붙였다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)