(교보증권)

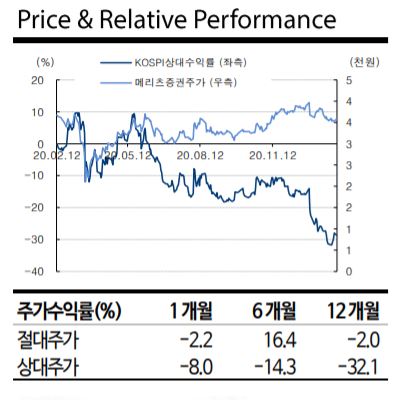

교보증권은 2일 메리츠증권에 대해 배당수익률이 8.3%로 향후 배당주 매력이 다시 부각될 것이라며 투자의견 '매수'와 목표주가 4700원을 유지했다.

교보증권은 이날 메리츠종금증권의 지난해 당기순이익(연결)은 5651억 원으로 전년대비 1.9% 증가했다고 밝혔다.

자산관리 수익은 200억 원으로 전년대비 61.3% 증가세를 기록했다. 이는 랩어카운트 판매잔고가 전년대비 111.3% 꾸준히 증가했기 때문이다. 기업금융(IB)도 전년대비 2.1% 증가한 4080억 원 기록했다.

김지영 교보증권 연구원은 "꾸준한 운용자산 증가와 주가연계증권(ELS) 발행 및 운용부문이 이제 어느 정도 자리를 잡은 것으로 판단된다"고 말했다.

김 연구원은 "견조한 지난해 실적을 바탕으로 발표한 주당배당금 320억 원(보통주 기준)은 배당수익률이 8.3%로, 관련 배당성향(39.9%) 고려할 경우 향후 배당주로 매력이 다시 부각될 수 있다"며 "지난 몇 년간 공들인 수익다변화를 위한 ELS 운영 확대 및 랩어카운트 잔고 증가 등 노력을 통한 견조한 실적 시현도 기대된다"고 말했다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)