저축은행 예금금리·새마을금고 대출금리 상승

금융당국의 신용대출관리방안에 신용대출금리가 8년3개월만에 가장 큰 폭으로 올랐다. 시장금리가 상승한 가운데 대출금리만 올라 은행의 주 수익원지표인 예대금리차는 두달연속 상승했다. 2금융권에서는 상호저축은행 예금금리와 새마을금고 대출금리가 상대적으로 큰 폭으로 올랐다.

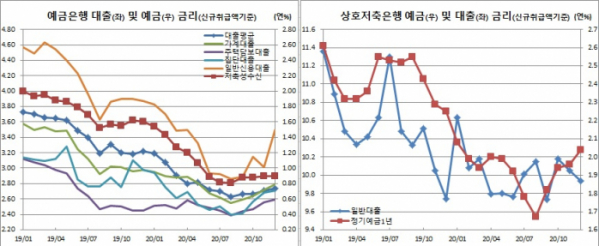

29일 한국은행이 발표한 ‘2020년 12월중 금융기관 가중평균금리’ 자료에 따르면 작년 12월중 신규취급액 기준 예금은행의 저축성수신금리는 전월과 같은 0.90%를 기록했다. 순수저축성예금만 1bp 오른 0.90%를 보였을 뿐, 정기예금(0.89%), 1년만기 정기예금(1.02%), 정기적금(1.16%), 시장형금융상품(0.95%) 등은 모두 전월대비 보합이었다.

반면, 대출평균금리는 3bp 상승한 2.74%를 보였다. 작년 8월 2.63% 이후 오름세다. 기업대출은 1bp 오른 2.73%에 그친 반면, 가계대출은 7bp 상승한 2.79%를 기록했다. 주택담보대출(주담대)(2.59%)와 집단대출(2.71%), 보증대출(2.69%)이 각각 3bp씩 올랐다.

특히 일반신용대출은 49bp 급등한 3.50%를 보였다. 이는 2012년 9월 66bp 급등이래 가장 큰 폭으로 오른 것이다.

잔액기준 총수신금리는 4bp 떨어진 0.75%로 9개월 연속 역대 최저치를 이어갔다. 총대출금리도 1bp 떨어진 2.80%로 10개월째 사상 최저치를 지속했다. 다만 예금금리보다 대출금리 하락폭이 적어 예대금리차는 3bp 확대된 2.05%포인트를 기록했다. 작년 10월 2.01%포인트로 사상최저치를 기록한 이래 2개월째 확대된 것이다.

제2금융권에서는 저축은행 1년 정기예금금리가 8bp 오른 2.04%를 보였다. 대출자금 조달과 예대율을 맞추기 위한 예금유치노력의 결과다.

저축은행 일반대출금리는 11bp 하락한 9.94%를 보였다. 작년 9월에는 42bp 급락한 바 있다. 반면, 새마을금고 일반대출금리는 14bp 상승한 3.98%를 나타냈다. 이는 2019년 7월(+14bp) 이후 1년5개월만에 최대상승폭이다. 새마을금고는 가계대출 금리가 낮고 기업대출 금리가 높은 상황에서 총량관리 노력에 가계대출 비중이 줄었기 때문이다.