(자료제공=하이투자증권)

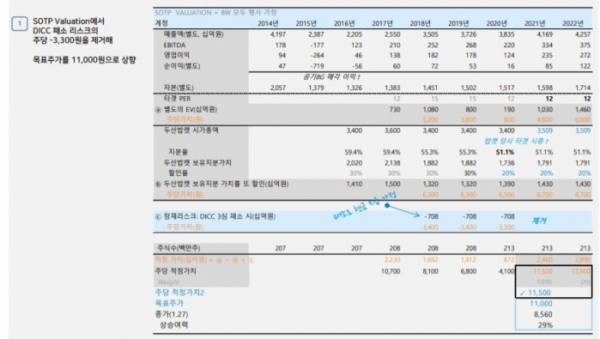

하이투자증권이 28일 두산인프라코어에 대해 DICC 패소 리스크가 해소되면서 기업가치가 개선됐다고 평가했다. 목표주가는 7500원에서 1만1000원으로, 투자의견도 보유에서 매수로 상향 조정했다.

정지훈ㆍ최광식 하이투자증권 연구원은 "현대중공업 그룹으로의 주식매각 협상이 1월 말로 예정됐다"며 "이후 PMI를 거치면서 양사(현대건설기계와 두산인프라코어)의 시너지가 집중적으로 부각될 것"이라고 말했다.

아울러 "FI들과의 DICC 소송 3심에서 회사가 승소했다"며 "패소 시 FI들에게 물어줘야 하는 7000억 원가량의 할인도 제거하면서 목표주가도 상승했다"고 설명했다.

이어 "드래그얼롱(동반매도 요구권) 이슈가 남아있지만, FI와의 협상 및 상황 종료를 전망한다"며 "FI 지분 20%를 인수한다면 현금 유출이 불가피하지만, 이익 창출 법인의 지배권을 올린다는 점에선 좋은 투자"라고 해석했다.