이베스트투자증권은 하이트진로에 대한 ‘매수’의견을 유지하지만 목표주가는 4만7000원으로 햐항 조정한다고 15일 밝혔다. 신종 코로나바이러스 감염증(코로나19) 여파로 회복시점을 예상할 수 없기 때문이다.

심지현 이베스트투자증권 연구원은 “주류 소비 확대로 매출 성장이 컸던 3분기와 달리 4분기는 확대되는 코로나19 추이로 인해 예상보다 성장폭이 나오지 않고 있다"면서 "사회적 거리두기 장기화로 인해 거의 두 달 가까이 술집 등 유흥시장이 9시 이후 영업을 못하고 있으며, 가정용으로 수요가 옮겨간 부분이 이를 일부 상쇄해주고 있으나 절대적 양으로 봤을 때는 부족한 상황"이라고 진단했다.

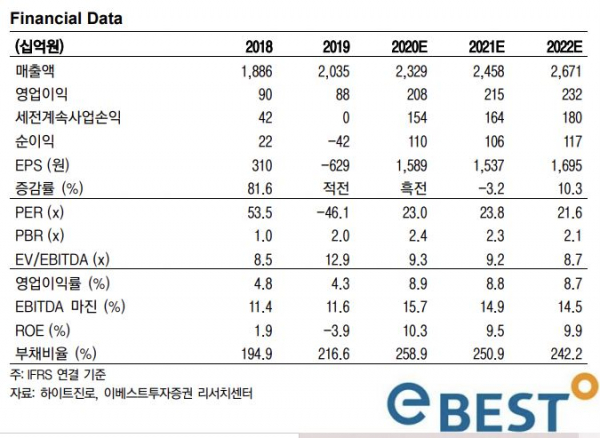

이에 따라 이베스트투자증권은 4분기 매출은 기존 추정치보다 1% 하향, 영업이익은 17% 하향했다고 밝혔다.

심 연구원은 "전체적으로 매출 증가율만큼의 이익 레버리지 효과가 예상보다 지연되어 나오고, 코로나19로 유흥시장이 멈춰있음에 따라 시장점유율 추이 역시 유의미한 변화가 없어 주가 모멘텀이 부재한 상황”이라면서 ”다만 중점지역에서의 유흥시장 등 시장 상황이 개선되기 시작하면 동사가 '미뤄졌던 레버리지 효과'를 다시 받기 시작하며 먼저 수혜를 받을 것이라고 예상한다”고 말했다.