NH투자증권은 한샘에 대한 ‘매수’ 의견과 목표주가 13만4000원을 유지한다고 12일 밝혔다. 아파트 매매거래량이 회복된 만큼 주가수익비율(PER) 17배 수준의 밸류에이션(가치)을 확보했다는 평가다.

이민재 NH투자증권 연구원은 “한샘은 2020년 12월부터 계속되는 사회적 거리두기 2.5단계로 재택근무 등이 확대되면서 집에 대한 관심이 높아져 기업과 고객 간 거래(B2C)사업의 매출 성장은 계속되고 있다”고 분석했다.

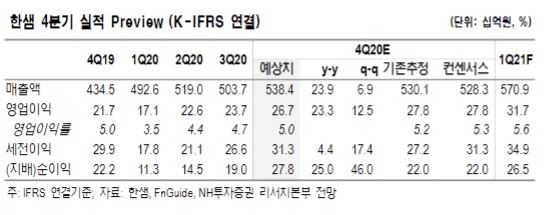

NH투자증권이 예상하는 한샘의 4분기 매출과 영업이익은 5384억 원, 267억 원으로 전년 대비 각각 24%, 23% 증가할 것으로 내다봤다.

특히 리하우스(RH) 사업 내 패키지 판매가 호조세를 보인 것으로 나타났다. RH 패키지 중 직시공 비중은 3분기 35%를 기록, 2019년 4분기 12%에서 3개 분기 만에 20%포인트 이상 성장했다.

이 연구원은 “과거 RH 패키지 판매 시 한샘 제품에 한해서 직접 시공했지만, 2019년 4분기부터 철거, 목공, 도배 등 제품과 상관없이 직접 시공하는 전략으로 선회했다”며 “이에 패키지당 매출은 2019년 3분기 6850만 원에서 2020년 3분기 7880만 원까지 상승했다”고 설명했다.

직시공 비중이 확대될수록 패키지 회전율 상승이 동시에 일어나 외형 확대가 이뤄질 것으로 보인다.

주택 매매거래량 회복으로 전 사업부 실적 회복이 기대된다. 주택 매매거래량은 지난해 9월부터 상승해 11월 9만 세대로 회복했다. 5개 광역시의 주택 매매가격이 2019년 대비 10% 이상 상승했기 때문이다.

이 연구원은 “2021년 매출과 영업이익은 2조3000억 원, 1299억 원으로 전년보다 12%, 44% 늘어날 것으로 추정했는데, RH 패키지 판매, B2C 매출 확대를 반영했다”고 말했다.