(하나금융투자)

하나금융투자는 29일 현대제철에 대해 올해 4분기 판매량 회복과 공격적인 가격 인상 효과로 성장세를 이어갈 것으로 전망했다. 투자의견 '매수'를 유지하고 목표주가는 3만8000원에서 5만 원으로 상향 조정했다.

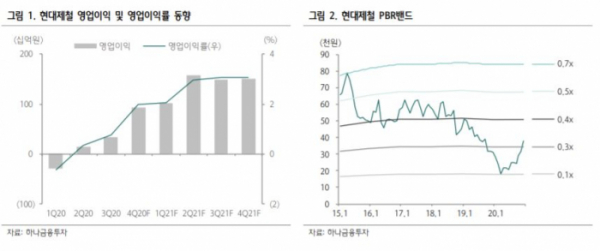

박성봉 하나금융투자 연구원은 "신종 코로나바이러스 감염증(코로나19) 확산에도 자동차용 강판 중심 판재류 판매가 회복하는 등 4분기 매출액은 지난해 같은 기간보다 11.2% 증가한 4조2000억 원으로 전망된다"며 "영업이익도 803억 원으로 전분기 대비 흑자전환, 전년동기대비 338.9% 증가할 것"이라고 예상했다. 다만 임금단체협약 협상 관련된 일회성 충당금 이슈가 남아있어 이를 반영할 경우 분기 이익 감소 가능성도 배제할 수 없다.

그럼에도 공격적인 가격 인상이 실적 개선으로 이어질 것으로 전망된다는 점은 긍정적이다. 박 연구원은 "중국 철강 유통가격이 4분기 들어 급등세로 전환하자 4분기 공격적인 가격 인상을 발표한 주요 철강사들이 1월 판재류도 큰 폭으로 가격을 인상한다고 발표한 상황이다"며 "현대제철도 유통향 열연과 일반 냉연을 1월부터 가격인상한다고 발표하는 등 판재류 평균판매단가(ASP)상승이 톤당 2만6000원 수준까지 상승할 전망"이라고 말했다.

그러면서 "내년 1분기는 추가 가격 인상을 통한 수익성 개선이 기대되는 만큼 현재주가는 주가순자산비율(PBR) 0.3배에 불과하다"면서 "밸류에이션 부담도 제한적이라 추가 상승 여력이 있다"고 설명했다.