하나금융투자가 29일 농심에 대해 실적 우려가 주가에 기반영됐다는 점에서 저가 매수 전략이 유효하다고 평가했다. 이에 투자의견 '매수'와 목표주가 50만 원을 유지했다.

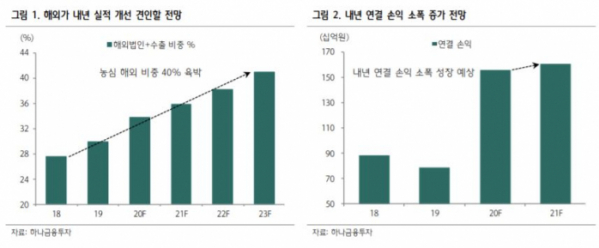

심은주 하나금융투자 연구원은 "올해 높은 베이스에 기인해 내년 실적에 대한 우려가 크다"면서 "그러나 해외법인 및 수출의 견조한 성장세가 이어지면서 전사 손익은 지난해 같은 기간보다 증가세가 이어질 것으로 전망한다"고 말했다. 이에 내년 연결 매출액은 전년 동기 대비 6.1% 증가한 2조8045억 원, 영업이익은 2.9% 늘어난 1608억 원을 기록할 것으로 추정했다.

당장 올해 4분기 실적에 대한 기대가 낮아지고 있지만 라면 판매가 견조할 것이란 게 심 연구원의 분석이다. 그는 "4분기 연결 매출액과 영업이익은 각각 6371억 원, 219억 원으로 지난해 같은 기간보다 6.7%, 7.2% 증가했을 것으로 추정된다"면서 "3분기부터 주요 원자재 투입가가 상승하고 있어 손익에 대한 기대가 낮아지고 있지만 최근 사회적 거리 두기가 격상되면서 12월 라면 판매가 견조할 것으로 전망되는 만큼 하나금융투자 추정치를 웃돌 가능성도 배제할 수 없다"고 말했다.

심 연구원은 4분기 라면 총매출액(국내+해외)은 지난해 같은 기간보다 5.5% 증가할 것으로 예상했다. 스낵 매출은 '깡 시리즈' 판매 호조 기인해 견조한 성장세가 이어질 것으로 판단했다.

그는 "신종 코로나바이러스 감염증(코로나19)을 계기로 농심의 글로벌 인지도 확대가 탄력을 받고 있는 만큼 글로벌 업체로의 도약에 주목할 필요가 있다"면서 "저가 매수가 유효해 보인다"고 덧붙였다.