하나금융투자는 15일 LG유플러스에 대해 화웨이 발 리스크로 인해 최근 주가가 약세를 보였지만 화웨이 이슈로 인해 회사가 피해를 볼 가능성이 희박하다며 투자의견 매수와 목표주가 1만8000원을 유지했다.

김홍식 하나금융투자 연구원은 "화웨이 리스크에 대한 회사 측의 뚜렷한 해명이 부족한 관계로 주가 약세가 지속하고 있지만, 실제 큰 피해를 볼 가능성은 희박하다"고 밝혔다.

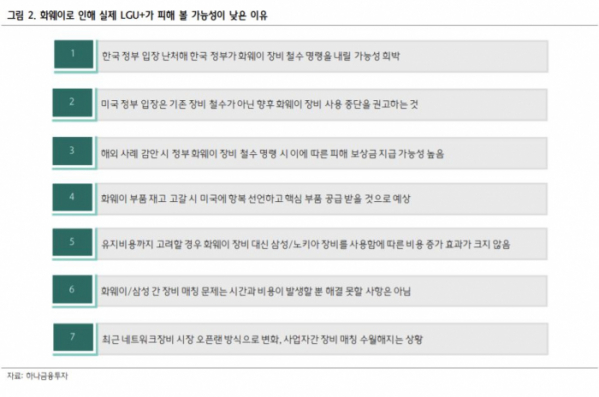

LG유플러스는 최근 연속적인 어닝 서프라이즈를 기록했지만 주가는 전혀 오르지 오르지 못하고 있는 상황이다. 김 연구원은 이러한 주가 부진의 배경으로 화웨이 리스크로 인한 매수세 유입의 부재를 꼽았다. 그는 "투자가들이 주목하는 화웨이 리스크는 △미국 또는 한국 정부의 화웨이 장비 철거 명령 가능성 △화웨이 부품 고갈에 따른 5G 투자 중단 우려 △삼성·에릭슨·노키아 장비 사용에 따른 비용 증가 가능성 △화웨이와 타사 장비 간 장비 매칭 어려움에 대한 우려 등"이라고 설명했다.

이어 "미국 또는 한국 정부가 화웨이 장비 철수 명령을 내릴 가능성이 희박하고 만약 그렇게 된다면 정부 보상금을 지급할 가능성이 크다"며 "화웨이가 부품 재고 고갈 국면에 진입하면 화웨이 항복 선언 이후 미국 부품 공급 허가가 이뤄질 가능성이 크다"고 말했다.

김 연구원은 "유지 비용까지 고려할 경우 화웨이 장비 대신 삼성, 노키아 장비를 사용함에 따른 비용 증가 효과가 그리 크지 않는 등 화웨이 이슈로 LG유플러스가 실제 큰 피해를 볼 가능성이 희박하다는 판단이다"고 강조했다.

그는 "주가가 약세에서 벗어나지 못하고 있는 것은 경영진의 화웨이 이슈 관련 투자자와의 소통 부재가 가장 큰 원인"이라며 "내년도 LG유플러스 연결 영업이익이 1조 원에 달할 것으로 예상되는데 시가총액은 5조 원에 불과하다"고 말했다.

그러면서 "내년부터 이동전화 가입자당 평균 매출액(ARPU) 성장 본격화가 예상되며 현재 주가는 지난해 연초 고점 대비 60% 수준"이라며 "화웨이 리스크와 LG유플러스 실적을 동시에 바라보는 균형적인 시각이 필요하며, 길게 보면 절호의 매수 기회"라고 덧붙였다.