신한금융투자는 15일 현대홈쇼핑에 대해 신종 코로나바이러스 감염증(코로나19) 재확산 시국에서 방어주로서의 투자접근이 유효하다고 평가했다. 특히 밸류에이션과 실적 흐름을 감안할 경우 주가가 추가 상승할 여력은 유효하다고 분석했다. 이에 투자의견을 '매수'로 유지, 목표주가를 10만 원에서 11만 원으로 10% 상향 조정했다.

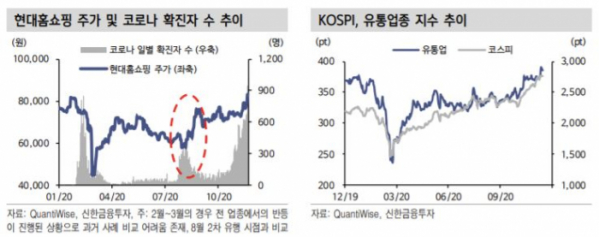

박희진 신한금융투자 연구원은 홈쇼핑이 비대면 소비 관련 수혜주로 부각되고 있다는 점에 주목했다. 박 연구원은 “8월 코로나19 2차 유행 당시 현대홈쇼핑의 주가(8월 20일~9월 17일 기준)는 31.1% 상승했다”며 “이 기간 상장된 홈쇼핑 3사 평균 주가 역시 27.4% 상승하며 코스피 상승률(6.1%)을 20%포인트 이상 웃돌았는데, 이번 3차 유행에도 유사한 흐름을 전망한다”고 말했다.

실제로 3차 유행이 시작된 11월 중순 이후 현대홈쇼핑의 주가는 15%가량 상승했다. 하지만 최근 주가 상승에도 여전히 밸류에이션 부담은 크지 않다는 평가다. 박 연구원은 “최근 주가 상승에도 현재 주가 수준은 올해 기준 주가수익비율(PER) 6.5배, 내년 추정 실적 기준 5.9배 수준에서 거래 중으로 부담 없는 밸류에이션”이라면서 “홈쇼핑을 기반으로 올해 현대L&C, 내년 렌탈케어 손익 개선이 반영될 예정으로 안정적 이익 흐름에 대한 긍정적 전망도 유효하다”고 설명했다.

올해 4분기 실적도 호조를 기록할 것으로 예상된다. 그는 “지난 3분기 90% 이상 증가했던 영업이익은 4분기에도 전년 대비 47.7% 증가할 것으로 예상된다”면서 “코로나19 수혜에 따른 양호한 취급고 동향과 마진 개선을 위한 상품 구성 변화 등의 노력 때문”이라고 진단했다.

이어 “홈쇼핑 부문에 대한 구조적 성장 고민은 여전히 진행 중”이라면서 “그러나 마진 개선 노력 및 최소한의 성장 등 꾸준한 실적 개선 흐름은 유효하고 밸류에이션과 실적 흐름 감안 시 코로나19 불확실성 상황 내 최소한의 대응을 통한 추가 상승 여력은 유효하다”고 덧붙였다.