한화투자증권은 7일 삼성전기에 대해 내년에 사상 최고 실적에 근접하는 실적 성장이 기대된다고 평가했다. 이에 목표주가를 18만 원에서 20만 원으로 상향 조정했다. 투자의견은 '매수'와 함께 업종 내 최선호 주(톱픽)를 유지했다.

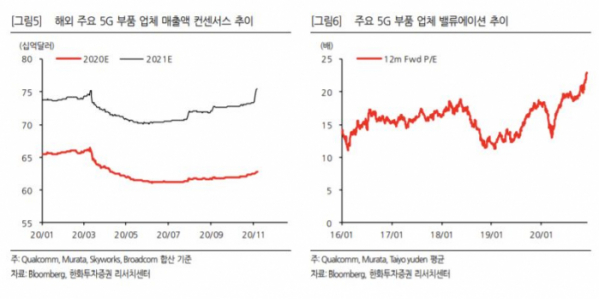

김준환 한화투자증권 연구원은 "내년 예상 실적 기준 현재 주가는 글로벌 5G 부품 경쟁사 대비 약 29% 저평가 국면"이라며 " 현재 주가 기준 2021년 예상 주가수익비율(PER)과 주가순자산비율(PBR)은 각각 16.1배, 2.0배 수준으로, 글로벌 업체 평균 22.8배, 7.8배 대비 현저히 저평가 상태"라고 말했다.

김 연구원은 내년 삼성전기가 실적과 밸류에이션 확장되는 국면에 접어들게 될 것으로 예상했다. 적층세라믹콘덴서(MLCC) 수급이 내년에도 타이트할 것으로 전망되기 때문이다. 그는 "컴포넌트 사업부의 마진 추정치 상향 조정에 2021년 영업이익 전망치를 기존 9504억 원에서 1조1000억 원으로 15% 상향 조정한다"면서 "내년 스마트폰, 자동차 판매량은 각각 12%, 11% 성장하는 가운데 5G 스마트폰 수요 증가로 인한 콘텐츠 증가 효과로 MLCC 수요는 10%를 웃돌 것으로 판단한다"고 설명했다.

이어 "경연성 인쇄회로 기판(RF-PCB) 사업 효율화로 인한 적자 축소, 안테나모듈(AiP), 패키징기판(SIP) 등 신규 5G 통신 부품 매출 확대, 폴디드 광학줌 모듈의 고객사 다변화 가능성 등 컨센서스에 미반영된 긍정적 호재들이 풍부하다"면서 "2021년에는 2018년 사상 최고 실적에 근접하는 실적 성장이 기대된다"고 말했다.