NH투자증권은 7일 현대모비스에 대해 올해 수익성이 저점으로 내년부터 중장기 실적 개선을 반영한 주가 상승추세가 본격화될 것으로 내다봤다. 이에 목표주가 37만 원, 투자의견 '매수'를 유지했다.

조수홍 NH투자증권 연구원은 올해 현대차그룹 3개사 중 주가 수익률이 가장 부진하지만 반대로 가장 높은 외형성장 잠재력을 보유하고 있다고 평가했다. 조 연구원은 "단기 수익성보다는 전동화 사업 통한 미래 매출성장 잠재력에 투자판단 초점을 맞출 필요가 있다"면서 "내년부터 현대차그룹 전기차 전용 플랫폼(E-GMP) 도입으로 핵심 부품 공급사인 동사의 중장기 성장성이 기대된다"고 말했다.

그러면서 전동화 사업이 규모의 경제를 확보해 나가는 과정에서 모듈 부문의 중장기 외형성장과 수익성 개선 추세가 이어질 것으로 예상했다. 조 연구원은 "2025년 현대차그룹 전기차(EV/PHEV) 판매 목표는 약 100만대"라면서 "내연기관 판매 감소 전망에도 전동화 사업 확장이 동사의 중장기 외형성장 및 수익성 개선 가시성을 높여줄 수 있는 요인"이라고 설명했다.

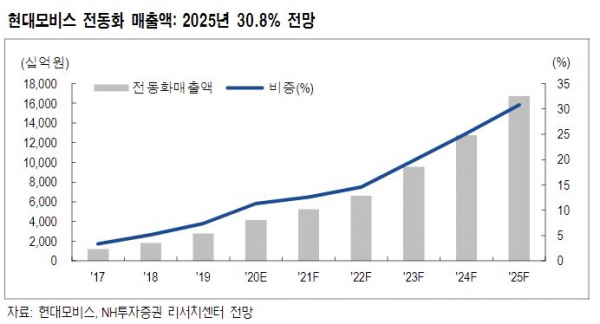

이에 2019년 약 2조8000억 원이었던 전동화 매출액은 2025년 약 16조7000억 원으로 늘어나 전체 매출액에서 차지하는 비중은 약 30.8%까지 확대될 전망이다. 그는 "올해 모듈 부문 수익성(영업이익률)은 0.5%로 최저점을 기록할 것으로 예상된다"면서 "장기적으로 모듈 부문 수익성은 올해를 최저점으로 2025년 영업이익률 5%(전동화 사업 규모의 경제 확보)까지 개선될 것으로 예상된다"고 말했다.