신한금융투자는 20일 대한항공의 아시아나항공 인수로 양사 신용은 일시적으로 개선될 수 있으나 신용등급 상승을 기대하기는 무리라고 평가했다.

이성재 하나금융투자 연구원은 "대한항공과 아시아나항공 모두 하향검토 대상이기 때문에 단기간 내 등급이 강등될 위기에 있었다"면서 "그러나 유상증자가 예정대로 진행된다면 이러한 부담은 완화될 전망"이라고 말했다. 그러면서 "특히 산업은행의 개입은 금전 이상의 의미를 지닌다"면서 "정부 주도의 산업재편으로 구조조정의 효율성 및 가시성이 높아지고, 사라졌던 항공사에 대한 신용이 회복될 수 있는 계기는 될 수 있다"고 설명했다.

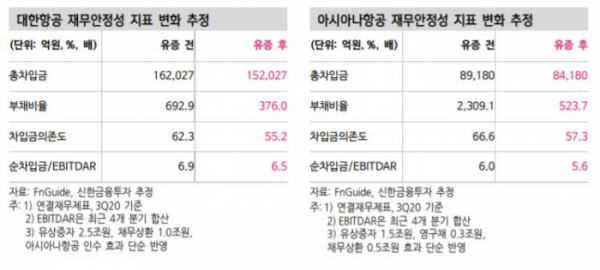

유상증자 등 자금조달이 원활하게 진행된다면 아시아나항공의 경우 영구채 3000억 원과 유상증자 1조5000억 원을 통해 총 1조8000억 원을 조달하게 된다. 1조3000억 원은 운영자금으로 활용하고, 5000억 원을 채무상환에 사용할 예정이다. 이를 3분기 말 기준 재무제표에 단순 반영해보면 부채비율이 524%까지 하락할 것으로 예상된다. 대한항공 역시 아시아나항공 인수 금액을 크게 웃도는 2조5000억 원의 유상증자를 계획하고 있다. 채무상환에 사용되는 금액이 1조 원이기 때문에 이를 반영하면 부채비율은 692.9%에서 376.0%로 하락할 것으로 추산된다.

다만 이러한 자금조달이 펀더멘털 회복으로 이어질지는 미지수다. 일시적인 재무구조 개선은 가능할 수 있지만, 지속성이 있을지는 알 수 없기 때문이다. 이 연구원은 "신종 코로나바이러스 감염증(코로나19) 장기화 속 영업환경은 여전히 불확실하다"면서 "여객 수요가 회복되지 않으면 재무안정성은 재차 저하될 수 있다"고 말했다. 이어 "화물 수요 급증 효과만으로 버티기는 쉽지 않다"면서 "대한항공으로서는 재무구조가 열위한 아시아나항공을 떠안게 됐다"고 말했다.

이에 투자자 입장에서 신용은 일시적으로 개선될 수 있으나 등급 상승을 기대하기는 어렵다는 판단이다. 이 연구원은 "여전히 연간 영업적자가 예상되는 기업 등급이 상향될 가능성은 작다"면서 "등급 상향에 대한 기대는 코로나19의 종식, 또는 본업인 여객 수요 회복이 확인되고, 재무안정성의 지속성이 확인된 이후가 될 전망"이라고 말했다.