DB금융투자는 16일 화승엔터프라이즈에 단기 실적 모멘텀이 다소 약하지만, 중장기 성장 매력은 경쟁 주문자상표부착생산(OEM) 기업 대비 높다고 판단한다며 목표주가 1만6000원과 투자의견 ‘매수’를 유지했다.

박현진 DB금융투자 연구원은 “수주의 질이 개선되고 있는 시기로 아디다스와의 전략적 관계가 깊어지는 시점이기도 하다”며 “아디다스 내 생산 점유율과 평균 수주단가의 상승이 두드러져 다른 벤더 대비 경쟁 우위를 점하고 있다고 보는 데 무리가 없다”고 설명했다.

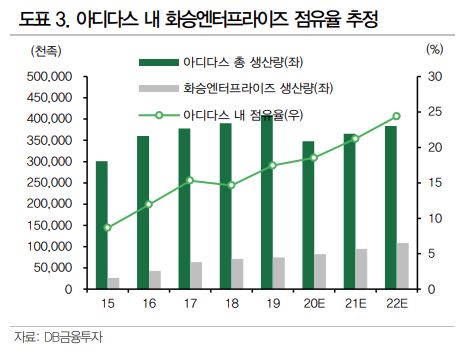

그러면서 “아디다스 내 점유율 18%로 추정되며, 2021년 신제품 라인업도 이 회사가 상당 부분 생산 중으로 아디다스 내 점유율은 꾸준히 상승 추세”라고 평가했다.