NH투자증권은 9일 롯데케미칼에 대해 석유화학 제품 수익성이 확대되고 있다고 평가했다. 이에 목표주가를 28만 원에서 34만 원으로 끌어올렸다.

황유식 NH투자증권 연구원 "석유화학 제품 수익성 향상으로 2021년 영업이익 추정치를 상향한다"면서 "가동 중단 상태인 대산공장의 재가동으로 분기 영업이익 증대가 예상되며, 우수한 재무구조를 기반으로 성장 사업에 대한 투자 여력이 높다"고 말했다.

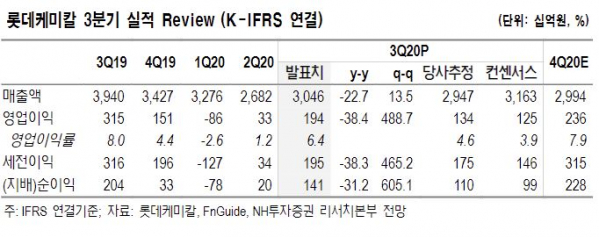

롯데케미칼은 6일 올해 3분기 영업이익이 1938억 원을 기록했다고 밝혔다. 지난해 같은 기간보다 기준으로는 38.4% 감소한 수치이지만 전 분기 대비로는 488.7% 급증한 것이다. 시장 전망치 (1250억 원)을 크게 웃도는 것이다. 황 연구원은 "고부가 합성수지(ABS) 제품/PC 사업을 영위하는 롯데첨단소재와 폴리에틸렌(PE) 폴리프로필렌(PP) 중심의 올레핀사업부 영업이익이 예상보다 각각 350억 원, 120억 원 높았다"면서 "중국의 경기 회복 및 포장재와 마스크 등 위생 관련 제품, 언택트·실내 가전제품 수요 증가로 동사 주요 제품 수익성이 직전분기대비 회복됐다"고 말했다.

4분기 현재 대다수 제품 스프레드가 추가 확대돼 실적 가시성이 높다는 평가다. 그는 "PE와 PP, ABS 스프레드는 추가 확대됐고, 직전분기 부진했던 MEG와 BD, SM 스프레드 또한 저점에서 회복을 보이는 중"이라면서 특히 BD의 경우 3분기 평균 스프레드가 톤당 118달러였으나 10월 말 기준 683달러로 큰 폭으로 확대돼 이익 기여가 높아질 전망"이라고 말했다.

대산공장은 12월 중 재가동 시작 전망이다. 황 연구원은 "가동 중단에 의한 기회손실은 3분기 약 1200억 원으로 정상 가동 이후 분기 영업이익은 1200억 원 증가가 가능하다"면서 "사고 설비 재건축 비용 및 영업 기회손실에 대한 보험금은 내년 상반기확정 예상돼 수령 금액 확인 후 추정치 반영 예정"이라고 덧붙였다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)