하지만 시대는 변했고, 주가의 가치 기준도 변하고 있다. 특히 신종 코로나바이러스 감염증(코로나19) 이후 생활 패턴의 변화, 저금리 기조 유지 등의 영향으로 주식시장은 기존의 기준으로는 설명할 수 없는 종목들의 급락이 펼쳐지고 있다. 대표적인 사례가 미국의 전기차 제조업체 테슬라다. 테슬라의 PER은 한때 1000배로 치솟을 만큼 주가가 고공행진을 했다. 현재 PER은 833배 수준이다. 국내 시장으로 눈을 돌리면 상장 직후 따상상을 기록한 카카오게임즈도 현재 38배 수준의 PER을 기록하고 있다.

이들의 주가가 큰 폭으로 오르면서 고평가 논란이 불거졌지만, 증권가에서는 누구도 명확한 대답을 내놓지 못했다. 주가가 언제까지, 그리고 얼마나 오를지 예측할 수 없기 때문이다. 사실상 기존의 평가지표인 PER과 PBR(주가순자산비율)로는 더는 주가를 평가하기 어렵다는 지적이 나온 것도 이 때문이다.

이런 가운데 올해 여름부터 시장에서는 PDR(Price to Dream Ratio)이 거론되기 시작했다. ‘주식은 꿈을 먹고 자란다’는 말처럼 주가 가치를 측정할때 단순히 기업의 순이익, 순자산 등 재무지표를 넘어서 투자자들의 꿈, 미래가치 등을 따져야 한다는 것이다.

PDR의 개념은 이제 증권사 보고서에도 심심치 않게 찾아볼 수 있다. 현대차증권은 ’Price To Dream Ratio 시대가 열리다‘라는 제목의 보고서에서 “코로나19로 기업 이익률이 훼손된 만큼 밸류에이션 지수도 역대 최대치를 달성해 일각에서는 과열 논란 부각되고 있다”면서도 “그러나 이는 성장주 위주의 주가 상승과 기대감에 기인한 것으로 기존 PER로는 설명 불가능한 PDR 시대가 개막한 것”이라고 설명했다. 삼성증권도 지난 9월 보고서를 통해 “PDR은 올해 증시 흐름을 보여주는 대표적인 신조어다“면서 ”투자자 관심이 꿈이 있고 성장 잠재력이 큰 기업으로 쏠린다. 당분간 이 현상이 지속될 것으로 예상한다”고 말했다.

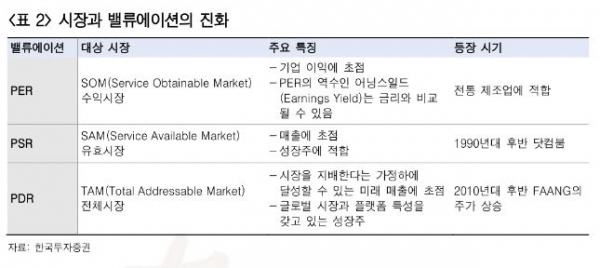

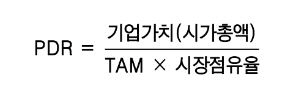

한국투자증권이 정의한 PDR은 기업가치(시가총액)를 기업의 꿈으로 나눈 값이다. 기업의 꿈은 해당 산업의 10년 후 전체 시장 규모(TAM·Total Addressable Market)에 기업의 예상 시장 점유율을 곱하는 것으로 정의된다. 이렇게 만들어진 PDR 지표가 다른 지표보다 성장성이 높은 산업을 설명하는 데 더 적절하다고 리포트는 설명했다. 예를 들어 아마존의 상장 후 10년간 주가 추이를 또 다른 성장주 가치 지표인 주가매출비율(PSR)로 보면 2.3∼125.6배로 변동성이 극심하다. 이처럼 범위가 넓게 형성되면 가치평가 기준으로 사용하기 부적절하지만 PDR로는 0.6∼6.9배로 훨씬 좁은 범위로 지표가 형성된다는게 리포트의 분석이다.

한국투자증권은 “성장성은 높아 보이지만 아직 매출액이 미미하거나 이익이 나지 않는 비상장 회사들의 가치를 평가해야 하는 M&A시장과 IPO시장에서 활용할 수 있다”면서 “PDR 밸류에이션은 기존 방법으로 산정된 공모가의 적정성을 판단하는데 유용하게 쓰일 수 있다. 회사는 변한게 없는데 주가만 2~3배 올라 PER이 수 백배에 달하는 기업의 주가도 PDR 밸류에이션으로 보면 여전히 주가가 저평가 국면인 것으로 나오기도 한다”고 말했다.

다만 일각에서는 PDR 등장이 증시가 고점에 도달했다는 신호로 PDR을 Price Death(죽음) Ratio 봐야 한다는 목소리도 나온다. 그만큼 PDR이 성장주의 기업가치를 설명하는 만능 열쇠가 아니라는 것이다.