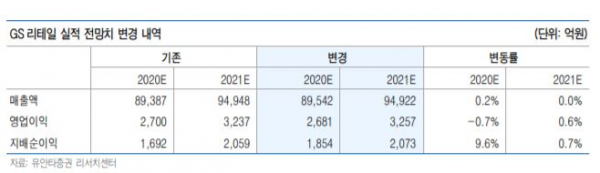

유안타증권은 28일 GS리테일에 대해 내년에 가장 확실한 실적 턴어라운드를 기대할 수 있을 것으로 전망했다. 이에 투자의견 매수와 목표주가 5만 원을 유지했다.

GS리테일의 3분기 매출액은 지난해 같은 기간보다 1.1% 감소한 2조3488억 원, 영업이익은 12.8% 감소한 790억 원을 기록하면서 시장 컨센서스(810억원)를 소폭 하회했다.

이진협 유안타증권 연구원은 보고서를 통해 “편의점과 슈퍼 등은 유안타증권 전망치 대비 상회하는 실적을 기록했지만, 기타사업부에 반영된 공통비용 증가가 컨센서스를 소폭 밑돈 주요 원인이었다”고 설명했다.

부분별로 살펴보면 편의점 매출액은 전년 동기 대비 3.3% 증가한 1조8786억 원, 영업이익은 8.8% 감소한 810억 원을 기록했다. 3분기 기존점의 성장률은 마이너스 3% 수준으로 신종 코로나바이러스 감염증(코로나19)에 따른 전반적인 트래픽 감소가 지속됐다.

여기에 2분기에 이어 코로나19 상황에 따른 특별상생지원금이 지급됐지만, 규모가 크게 줄었다. 이에 따라 영업이익은 40억~50억 원 감소한 것으로 추정된다.

슈퍼 부문의 매출액은 전년 동기 대비 15.4% 감소한 3294억 원, 영업이익은 540% 증가한 154억 원을 기록했다. 이 연구원은 "기존점 성장률이 마이너스 10% 수준으로 부진했지만, 체인오퍼레이션과 점포 구조조정을 통한 수익성 개선 추세가 이어졌고 그 강도가 강해지고 있다"고 평가했다. 호텔사업부는 영업적자(-18억 원)를 기록했다.

이에 올해 4분기까지는 학교 상권 등의 실적 부진으로 편의점 업황 회복을 기대하기 쉽지 않을 것이으로 전망된다. 다만 올해 코로나19에 따라 낮아진 기저로 오는 2021년에는 가장 확실한 턴어라운드 기업이 될 것으로 예상된다.

이 연구원은 “리뉴얼과 코로나19로 올해 실적이 급격히 악화한 호텔 부문도 12월 그랜드파르나스의 리뉴얼 오픈을 기점으로 턴어라운드할 수 있을 전망”이라며 “2021년에 가까워지면서 점진적인 관심이 필요하다고 판단된다”고 말했다.