IBK투자증권은 23일 KB금융에 대해 기존 자회사 실적 개선에 푸르덴셜생명 인수 효과가 더해져 연간 연결 순이익이 증가할 가능성이 매우 크다고 분석했다. 이에 투자의견은 '매수'를 유지, 은행업종 최선호주(톱픽)으로 제시하며 목표주가를 5만3000원에서 5만7000원으로 끌어올렸다.

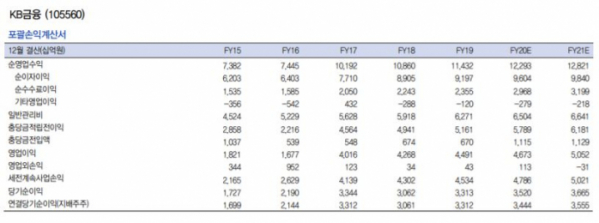

김은갑 IBK투자증권 연구원은 "KB금융의 올해 3분기 연결 순이익은 1조1666억 원으로 전 분기 대비 18.8% 증가했다"면서 "높은 이익증가율은 푸르덴셜생명 인수에 염가매수차익 1450억 원 영향이 컸지만 이를 제외해도 매우 좋은 실적"이라고 평가했다.

실제로 KB금융의 3분기 누적 연결 순이익은 표면적으로 전년 동기 대비 3.6% 늘었는데, 일회성 요인을 제외하면 5.1% 증가했다. 김 연구원은 "그룹의 비은행 부문 이익 비중은 지난해 30.8%에서 40.3%로 확대됐다"면서 푸르덴셜생명의 1개월분(9월) 실적 연결 순이익 111억 원으로 반영된 것"이라고 덧붙였다.

KB증권의 3분기 순이익은 2097억 원으로 전분기(1502억 원)대비 40% 증가하는 등 기존 자회사 실적 개선도 두드러졌다. 김 연구원은 "해외 부동산 매각이익 420억 원의 영향이 컸지만 2분기 실적이 매우 좋았기 때문에 유지되는 것만으로도 높이 평가할 수 있다"면서 "순이자마진(NIM)이 전 분기 1bp(bp=0.01%포인트) 하락하는 데 그쳐 은행 이자이익은 전 분기 4.8% 증가했고 대부분의 자회사 실적이 개선됐으며 이에 더해 푸르덴셜생명, 캄보디아 프라삭 인수 효과가 반영된 좋은 실적으로 평가됐다"고 말했다.

이에 김 연구원은 올해 전체 연결 순이익 전망치를 3조2000억 원에서 3조4400억 원으로 7.7% 상향 조정했다. 그는 "배당확대가 어려울 수도 있는 분위기를 감안해 주당 배당금(DPS)이 2019년 수준이 유지된다고 가정해도 배당수익률 전망치는 5.3%로 높다"면서 "연간 연결 순이익이 증가할 가능성이 매우 크기 때문에 DPS가 유지된다는 가정은 매우 보수적인 것"이라고 설명했다.