신한금융투자는 20일 알서포트에 대해 신제품 출시를 통한 기술 품질력 강화로 실적 성장이 기대된다며 목표주가 2만 원과 투자의견 '매수'를 유지했다.

오강호 신한금융투자 연구원은 "목표 P/E(주가수익비율) 39.1배로 2021년 기준 P/E는 각각 팀뷰어 47배, 줌 219배로 원격 업체 대비 현저히 저평가 상태"라며 "국내 K-비대면 바우처 시행에 따른 수혜가 예상된다"고 설명했다.

그러면서 "바우처 사업의 경우 향후 2년간 약 6400억 원 규모로 진행되는 정부 지원 사업으로 실질적인 매출 인식은 4분기부터 가능하다"며 "2021년 국내 매출 확대가 리모트뷰 매출 성장을 견인할 것"이라고 전망했다.

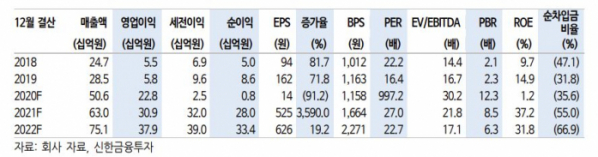

오 연구원은 2021년 리모트뷰 국내 매출액은 152억 원으로 예상했다.