NH투자증권이 한미약품에 대해 사노피에 지급해야 할 연구개발(R&D) 비용이 회계적으로 선반영될 가능성이 대두된 가운데 대규모 영업적자가 불가피해졌다고 평가했다. 이에 목표주가를 기존 32만 원에서 28만 원으로 하향 조정했다. 투자의견은 중립(Hold)을 유지했다.

한미약품은 지난달 9일 사노피가 2015년 11월 5일 한미약품으로부터 기술을 이전한 당뇨신약 에페글레나타이드 권리를 반환하기로 결정했다고 밝힌 바 있다.

이와 관련해 구완성 NH투자증권 연구원은 “(에페글레나타이드) 권리 반환으로 인해 한미약품이 사노피에 지급해야 할 R&D 비용은 약 1000억 원으로, 이 중 500억~600억 원이 회계적으로 선반영될 가능성이 대두했다”며 “3분기 대규모 영업적자가 불가피하며 거의 모든 신약 파이프라인의 권리 반환 및 자체개발로 인한 R&D 부담이 지속해 실적 부진이 전망된다”고 말했다.

구 연구원은 3분기 연결 기준 매출액이 2556억 원으로 지난해 같은 기간보다 3.8% 줄어들고, 적자 전환해 329억 원의 영업손실을 기록할 것으로 예상했다.

그는 “로수젯(고지혈), 아모잘탄(고혈압) 등 만성질환 치료제 위주의 전문의약품(ETC) 포트폴리오 구성으로 신종 코로나바이러스 감염증(코로나19) 영향에도 양호한 처방 증가로 한미약품 개별 매출액은 전년 동기 대비 8.6% 증가한 2246억 원을 기록할 것으로 전망된다”면서 “반면 코로나19 이후 회복 국면이나 다소 속도가 더딘 북경한미의 개별 매출액은 50% 줄어든 300억 원으로 추정된다”고 설명했다.

올해 연간 실적 역시 전년 대비 감익이 불가피할 전망이다. 연간 매출액은 1.3% 줄어든 1조922억 원, 영업이익은 19.2% 감소한 840억 원을 기록할 것으로 예상된다. 구 연구원은 “신약가치 3359억 원에 영업가치 2조5530억 원, 자회사 가치 2640억 원 등을 합산한 기업가치는 3조7529억 원으로 산출된다”고 예상했다. 전날 기준 회사의 시가총액은 3조3871억 원이다.

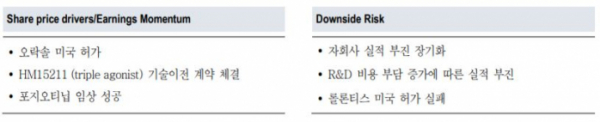

이어 "24일 롤론티스의 미국 허가 날짜가 예정돼 있으나, 아직 공장 실사조차 이뤄지지 않고 있는 상황에서 허가 지연 가능성 또한 우려돼 보수적인 접근을 권고한다"고 덧붙였다.

그러면서도 4분기 포지오티닙(유방암, 폐암)의 사전 신약 허가 신청(NDA) 미팅이 예정돼 있고, 내년 2월 28일 오락솔(경구용 항암제) 미국 허가가 기대되는 점은 긍정적이라고 전망했다.