(대신증권)

대신증권은 7일 현대글로비스가 시장 기대를 웃도는 3분기 실적을 내놓을 것으로 예상하면서 목표주가를 18만 원으로 종전 대비 33.3% 상향 조정했다. 투자의견은 '매수'를 유지했다.

양지환 대신증권 연구원은 "3분기 실적은 시장 기대치를 상회할 것으로 전망됨에 따라 2020~2021년 실적 추정치를 상향한다"면서 "2020~2021년 사업환경은 2008년 금융위기 이후 판매량이 급격히 회복되던 2010년과 유사한 상황이 연출될 것으로 전망함에 따라 타겟 주가수익비율(PER) 멀티플이 2010년 하단인 11배 수준으로 변경 적용한다"고 설명했다.

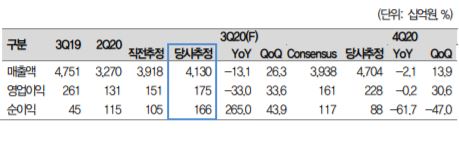

이에 3분기 현대글로비스 매출액은 지난해 같은 기간보다 13.1% 줄어든 4조1303억 원, 영업이익은 33% 감소한 1745억 원을 기록할 것으로 전망된다. 이는 시장 전망치(매출액 3조9380억 원, 영업이익 1610억 원)를 웃도는 것이다.

양 연구원은 실적이 기대치를 웃돌 것으로 전망하는 이유로 가장 먼저 현대·기아차 신차 판매 호조를 주목했다. 그는 "현대·기아차가 2020년 출시한 신차에 대한 국내 소비자 반응이 좋아 내수판매량이 호조세를 보이고 있다"면서 "신종 코로나바이러스 감염증(코로나19)으로 생산 및 판매량 차질이 나타났던 해외공장들의 가동률 회복속도가 예상보다 빠르게 진행되고 있다"고 말했다.