▲자료제공=신한금융투자

신한금융투자는 스튜디오드래곤에 대해 해외 판권 매출액 고성장과 국내에서의 급격한 동영상 수요 증가 등을 이유로 목표주가를 기존 11만 원에서 12만 원으로 상향 조정하고, 투자의견 매수를 유지했다.

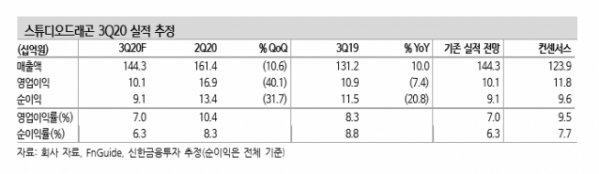

5일 신한금융투자는 스튜디오드래곤이 3분기 연결 기준 매출액 1143억 원, 영업이익 101억 원을 기록할 것으로 전망했다. 이는 전년 동기 대비 매출액은 10.0% 상승, 영업이익은 7.4% 감소한 수치다.

홍세종 신한금융투자 연구원은 “넷플릭스가 가장 원하는 최상위 드라마들이 대부분 상반기에 팔렸기 때문에 3분기 실적은 2분기 대비 상대적으로 부진하다”면서 “그러나 현시점에서 실적은 핵심 주가 지표는 아니다”라고 분석했다.

홍세종 연구원은 “최근 에이스토리가 스튜디오드래곤과 함께 공동제작하는 ‘지리산’ 관련 두 건의 계약 체결을 공시했는데 이는 동남아에서도 한류 콘텐츠에 대한 수요가 급증하고 있다는 점이 입증된 것”이라고 말했다.

홍 연구원은 “스튜디오드래곤은 특정 아티스트에 대한 의존도가 낮고 모든 장르의 IP(지적 재산권)에 대응 가능하다는 점이 핵심”이라며 “해외와 국내 플랫폼들이 모두 스튜디오드래곤과 손잡고 싶어하는 이유”라고 판단했다.

그는 “한류를 대표하는 콘텐츠 사업자로서 해외 판권 매출액 고성장과 국내에서의 급격한 동영상 수요증가를 전망한다”며 “최근 조정받은 주가를 근거로 미디어 톱픽 관점을 제시하며 4분기 주가 랠리를 기대한다”고 말했다.