(신한금융투자)

신한금융투자가 5일 S-oil에 대해 3분기 영업이익이 시장 전망치를 밑돌 것으로 예상된다며 목표주가를 7만5000원으로 종전 대비 13% 하향했다. 다만 투자의견은 '매수'를 유지했다.

이진명 신한금융투자 연구원은 "정유업종은 상반기 최악을 보내고 아직 부진한 흐름이 이어지고 있다"면서 "예상보다 회복 속도가 더딘 가운데 운송용 수요 회복이 관건이 될 것으로 보인다"고 말했다.

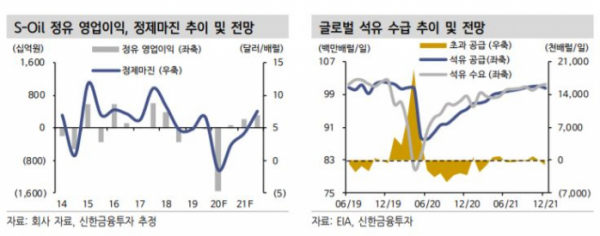

이 연구원은 3분기 영업이익이 1648억 원으로 전 분기 대비 흑자 전환에 성공하지만, 시장 컨센서스(2005억 원)에는 밑돌 것으로 예상했다. 그는 "정유는 유가(두바이유)가 3분기 말 배럴당 42달러까지 상승하며 재고평가이익 등으로 흑자전환에 성공하겠다"면서도 "다만 운송용 마진 하락과 OSP(공식적인 원유판매 가격) 영향으로 정제마진은 전 분기 대비 배럴당 2.5달러 하락하며 실적 개선 폭은 제한적일 전망"이라고 말했다.

이 연구원은 "2분기를 마지막으로 적자 기조는 끝날 전망이며 하반기 영업이익은 4220억 원이 예상된다"면서 "관건은 경제활동 정상화에 따른 운송용 수요 회복인데 다행인 점은 휘발유 마진 상승이 지속하고 있다는 점"이라고 말했다.

이어 "휘발유 마진은 4월 배럴당 0.1달러에서 9월 5.7달러까지 상승했고 미국 휘발유 재고도 전년 동기 수준까지 하락했다"면서 "점진적인 업황 회복에 따른 2021년 실적 개선은 가능할 전망"이라고 덧붙였다.