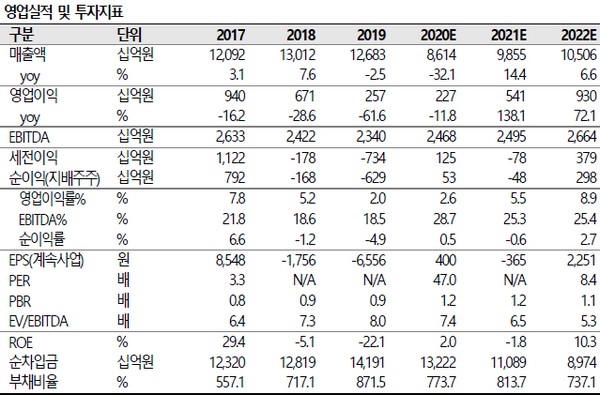

▲대한항공 영업실적 및 투자지표. (자료제공=SK증권)

SK증권 유승우 연구원은 “최근 아시아나항공(매각 무산), 이스타항공(매각 무산), 티웨이항공(유증 실패), 진에어(한진칼의 유증 추가 청약), 플라이강원(무급휴직+매각설) 등 대한항공을 제외한 대부분 항공사가 유동성 위기로 인한 각종 폭풍에 휘말려있다”며 “대한항공은 유증, 사업부 매각 등의 자구책 이행으로 대마불사의 모습을 보여주고 있다”고 평가했다.

유 연구원은 “유동성 확보 예정 자금을 고려할 시 연말 기준 부채비율은 약 500% 수준으로 추정한다”며 “결국 생존한 항공사는 항공업계 구조조정의 큰 혜택을 받을 것이 자명하므로 펀더멘털 상 가장 매력적”이라고 판단했다.

그는 “3분기 매출액은 1조6968억 원, 영업이익은 138억 원에 2020년 연간 기준 매출액 7조8411억 원, 영업이익 1215억 원을 기록할 것”이라며 “홍콩발 북미행 화물 운임이 5.11달러/kg, 홍콩발 유럽행 운임이 3.42달러/kg 수준으로 여전히 평년 대비 강세를 보여 흑자를 기록한 것으로 추정되고, 여객기 개조로 인한 화물 실적 기여 효과는 굉장히 미미하다”고 밝혔다.