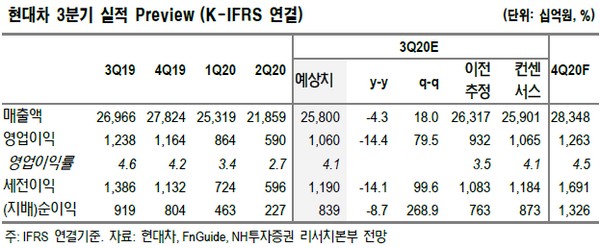

▲현대차 3분기 실적 전망. (자료제공=NH투자증권)

NH투자증권 조수홍 연구원은 “현재 주가는 장기 상승추세전환 초입 국면이고, 향후 중장기 사업구조 전환 기대감을 생각하면 여전히 부담 없는 밸류에이션”이라며 “코로나19 재확산 가능성 등 매크로 불확실성은 존재하지만, 신차효과 누적에 따른 기업 내재가치개선(영업이익 회복 기조)은 시간이 갈수록 그 효과가 더 커질 것”이라고 예상했다.

조 연구원은 “성공적 신차 효과와 제품믹스 개선 추이가 지속하고 있다는 점이 추세적인 주가 상승을 예상하는 이유”라며 “클린 모빌리티 분야에서는 2021년부터 전기차 전용플랫폼(E-GMP) 도입에 따른 전기차 대응능력 향상이 기대되고, 승용에서 트럭으로 사업영역을 확대하고 있는 수소차(FCEV) 사업도 중장기 기대 요인”이라고 꼽았다.

그는 “3분기 매출액과 영업이익은 각각 25조7999억 원, 1조595억 원으로 기존대비 영업이익 전망치를 상향 조정했다”며 “내수판매 호조세 및 기말환율 하락에 따른 판매보증 충당금 전입액 감소 가능성 등을 반영했기 때문이고, 중국 사업 부진이 장기화하고 있다는 점은 우려 요인”이라고 분석했다.

이어 “하반기는 해외 부문에서의 점진적 수요 회복과 미국 등지에서의 글로벌 신차 효과(제네시스 G80, GV80) 본격화 및 제네시스 라인업 강화(GV70 출시 예정)도 기대한다”며 “또한, 내수시장에서 신형 투싼의 신차 효과 본격화도 기대돼 2021년 영업이익은 약 5.6조 원으로 전망한다”고 덧붙였다.