▲한화솔루션 부문별 실적 추정 내역. (자료제공=DB금융투자)

DB금융투자 한승재 연구원은 “니콜라 사태가 일파만파 커지며 니콜라의 주가는 약 10일 만에 35% 급락했고 동기간 한화솔루션의 주가 역시 18% 급락했다”며 “니콜라의 최악의 상황을 가정한다 해도 2023년, 2024년 이후 니콜라 향 매출에 대한 기대감이 사라지는 것이며 지금 니콜라 시총이 추가로 50% 하락한다 해도 종합화학의 지분 가치는 1.6억 달러로 과도한 조정”이라고 판단했다.

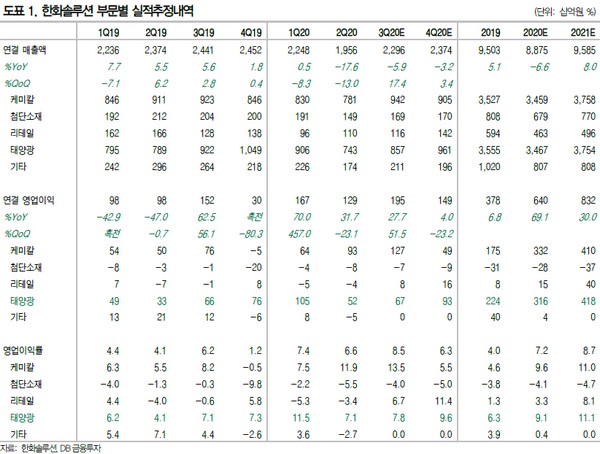

한 연구원은 “3분기 영업이익은 케미칼과 태양광의 동반 개선에 힘입어 1946억 원으로 시장 컨센서스 1759억 원을 웃돌 것”이라며 “태양광은 코로나 회복이 더딘 상황이지만 출하량이 점진적으로 개선되며 2분기를 저점으로 반등세가 이어질 것”이라고 예상했다.

그는 “한화솔루션 태양광은 밸류에이션 리레이팅 국면에 있고, PVC(폴리염화비닐)를 중심으로 케미칼의 이익 개선 폭도 커지면서 전사 이익 체력 역시 강화되고 있음을 고려해야 한다”며 “2023년 이후의 니콜라 향 매출 기대감이 약화됐다고 2022년까지의 구조적인 시황 개선 추세까지 덮을 순 없다. 단기 조정은 아쉽지만 이를 비중 확대의 기회로 삼을 필요가 있다”고 밝혔다.