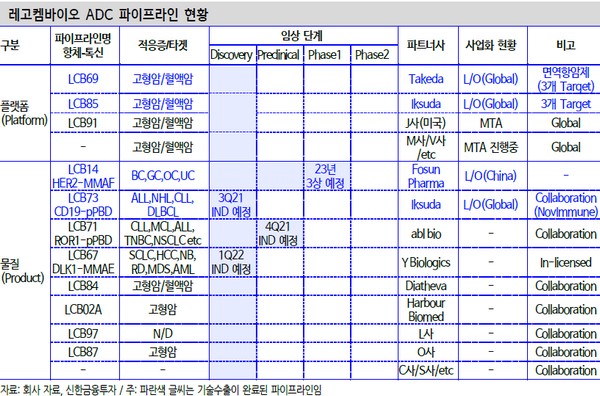

▲레고켐바이오 ADC 파이프라인 현황. (자료제공=신한금융투자)

신한금융투자 이동건 연구원은 “최근 길리어드의 이뮤노메딕스 인수, 머크의 면역항암제 ‘키트루다’ 병용투여를 위한 시애틀 제네틱스 ADC 후보물질 확보 소식에 ADC 업체들에 대한 가치 상승이 이어졌다”며 “현재 중국 판권을 기술이전한 LCB14의 임상 1상이 순항 중이며, 앞선 4건의 ADC 관련 기술이전에 이어 향후 추가적인 기술이전 가능성이 큰 상황이어서 레고켐바이오 역시 이러한 우호적 글로벌 트렌드에 따른 동반 수혜가 기대된다”고 밝혔다.

이 연구원은 “중장기적으로는 후보물질 또는 전임상 단계에서의 기술이전이 아닌 자체 임상개발을 통한 임상단계에서의 기술이전을 추진할 전망으로 계약 규모 역시 커질 것”이라며 “다수의 기술이전과 상업화 파이프라인 보유를 통해 글로벌 ADC 대표주자로 등극한 시애틀 제네틱스(시가총액 약 36조 원)와 같은 기업이 국내에서 등장할 일은 시간 문제”라고 짚었다.

그는 “LCB14의 적응증 확대 및 조건부 승인이 기대 가능하다는 점에서 현 단계에서 추정한 LCB14의 파이프라인 가치는 1.6조 원으로 추정 가능하다”며 “이는 현 시가총액(1.4조 원)을 고려하면 단일 파이프라인 가치조차 제대로 반영하지 못한 셈으로 앞선 기술이전 성과(누적 7건, 2조 원) 및 향후 추가 기술이전 가능성, LCB14의 개발 성과에 따른 추가적인 가치 상승 가능성을 고려한다면 기업가치를 올리는 것이 타당하다”고 분석했다